Home

Home

[딜사이트 김정은 기자] 효성중공업이 중공업부문 호황에 힘입어 실적 개선을 이어가고 있지만, 건설부문에서는 수익성 하락과 재무 부담이 동시에 확대되는 모습이다.

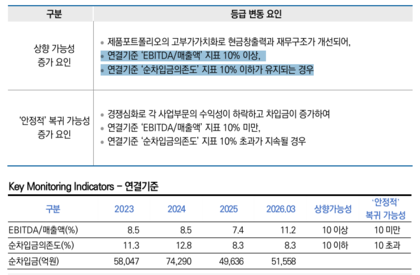

건설부문은 영업이익률이 4년 연속 하락한 뒤 저점에서 정체된 가운데 지난해 책임준공을 약정한 프로젝트파이낸싱(PF) 사업장을 대위변제하면서 대규모 현금이 유출됐다. 여기에 해당 사업장을 자체사업으로 떠안으면서 부담이 장기화되는 양상이다.

1일 업계에 따르면 효성중공업의 중공업부문과 건설부문은 영업이익률과 매출 비중이 엇갈린 흐름을 보이고 있다. 중공업부문은 글로벌 전력 인프라 투자 확대와 초고압 변압기·차단기 수요 증가에 힘입어 가파른 성장세를 보이고 있다. 반면 건설부문은 지방 분양경기 부진과 일부 사업장의 공사대금 회수 차질로 수익성 회복이 제한됐다.

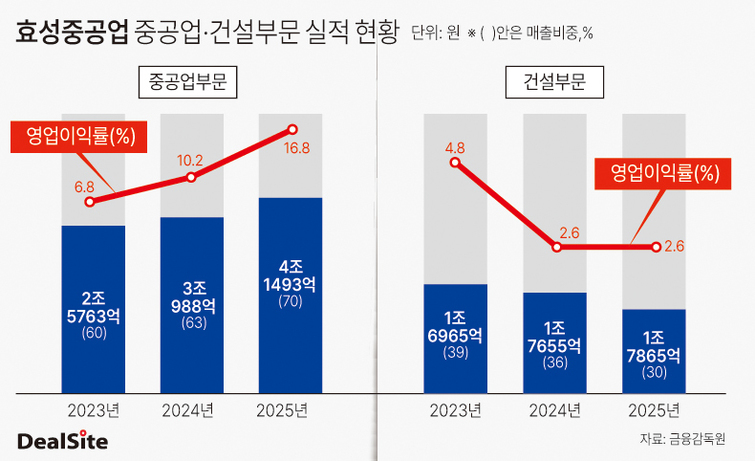

실제 중공업부문은 2025년 매출 4조1493억원으로 2023년(2조5763억원) 대비 약 61% 증가했다. 같은 기간 매출 비중은 60%에서 70%로 확대됐고, 영업이익률도 6.8%에서 16.8%로 10%포인트 상승했다. 수익성과 외형이 동시에 개선되며 실적 전반을 견인하고 있다.

반면 건설부문은 같은 기간 매출이 1조6965억원에서 1조7865억원으로 약 5% 증가하는 데 그쳤다. 매출 비중은 39%에서 30%로 축소됐고, 영업이익률은 4.8%에서 2.6%로 하락했다. 외형 성장에도 불구하고 수익성이 둔화되며 존재감이 약화되고 있다.

건설부문의 저조한 수익률은 지방 분양경기 둔화와 일부 사업장의 공사대금 회수 차질 영향이 컸다. 기존 사업장의 매출이 증가했음에도 인건비와 원자재 가격 상승, 일부 준공 현장의 공사원가 증가 등이 수익성을 끌어내렸다. 여기에 공사비 미수금 관련 대손상각비 679억원이 반영된 점도 부담으로 작용했다.

수주 기반이 유지되고 있음에도 구조적 한계는 여전하다는 지적이다. 지난해 말 기준 건설부문 수주잔고는 9조원으로 중기 매출 기반은 확보했지만, 민간 비중이 84%에 달해 부동산 경기 의존도가 높은 구조다. 공공사업과 달리 미수금 회수 리스크가 상존하며, 분양경기에 따라 실적 변동성이 확대될 수밖에 없다.

특히 프로젝트파이낸싱(PF) 책임준공 리스크가 현실화되면서 재무 부담도 함께 확대되고 있다. 효성중공업은 시공사로 참여한 사업장이 분양 경기 침체로 착공이 지연되며 책임준공 의무를 이행하지 못했고, 이에 따라 관련 채무를 인수하게 됐다.

실제 효성중공업은 2025년 1월 대구 신천동 주상복합 사업장(436억원), 같은 해 2월 대구 상동 공동주택 사업장(1389억원)의 PF 원리금을 대위변제했다. 이들 사업장은 착공이 지연된 상태에서 시공사로서 PF 리스크를 떠안은 사례다.

문제는 이 같은 대위변제가 리스크 해소로 이어지지 않는다는 점이다. 해당 사업장들은 향후 자체사업으로 전환될 예정으로, 분양 성과에 따라 손익이 좌우되는 구조다. 분양경기가 위축된 상황에서 리스크를 해소했다기보다 사업 부지를 떠안은 셈이며, 엑시트를 위해 자체사업을 추진해야 하는 부담도 안게 됐다. 매각에 실패할 경우 결국 분양경기 회복 시점까지 리스크를 장기적으로 떠안을 수밖에 없다는 평가다.

한국기업평가 관계자는 "중공업부문이 전사 실적 개선을 견인하고 있는 반면 건설부문은 수익성 회복이 제한됐다"며 "국내 건설투자 부진이 이어지고 준공 후 미분양 해소 속도도 더딘 점을 감안할 때 단기간 내 실적 반등은 어려울 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지