Home

Home

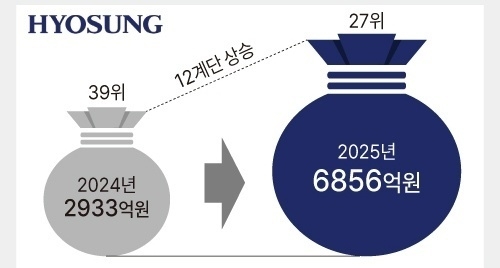

[딜사이트 김정은 기자] 효성중공업이 토지 재평가와 중공업의 실적 반등을 바탕으로 시공능력평가 순위에서 12계단 뛰어오르며 27위에 올랐다. 올해 공사실적이 전년 대비 증가하긴 했지만, 순위 상승의 핵심 동력은 실질 자본금 확대와 중공업 부문 실적 회복이었다.

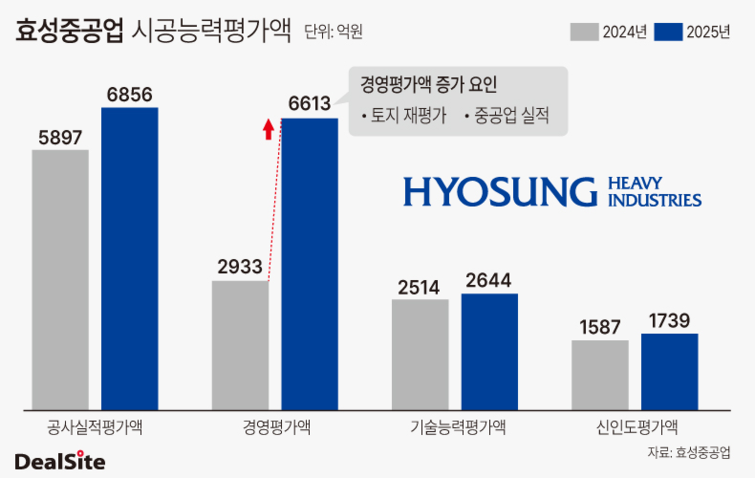

5일 업계에 따르면 효성중공업은 2025년 시공능력평가에서 전년 대비 12계단 상승한 27위를 기록했다. 시공능력평가액은 1조2931억원으로, 전년(1조93억원)보다 약 17.2% 증가했다. 구체적으로는 ▲공사실적평가액 6856억원 ▲경영평가액 6613억원 ▲기술능력평가액 2644억원 ▲신인도평가액 1739억원으로 구성됐다.

시공능력평가는 발주자가 적절한 건설업체를 선정할 수 있도록 공사 실적과 경영 상태, 기술력, 신인도 등을 종합적으로 평가하는 제도로, 평가액은 ▲공사실적평가액(40.5%) ▲경영평가액(32.7%) ▲기술능력평가액(15.2%) ▲신인도평가액(11.6%) 등 4개 항목을 합산해 산출된다.

효성중공업의 올해 시공능력평가액은 전 부문에서 상승했다. 지난해 평가액은 ▲공사실적평가액 5897억원 ▲경영평가액 2933억원 ▲기술능력평가액 2514억원▲신인도평가액 1587억원 수준이었다. 이 중 가장 큰 폭의 개선이 나타난 항목은 경영평가액으로, 전년 대비 두 배 이상 증가한 6856억원을 기록하며 전체 시평액 상승을 견인했다.

경영평가액은 별도 기준으로 '실질자본금X경영평점X 80%'로 산정되며, 경영평점은 차입금의존도, 이자보상비율, 자기자본비율, 매출순이익률, 총자본회전율 등 재무지표의 평균값을 기준으로 평가된다.

경영평가액 상승의 핵심 배경으로는 두 가지가 꼽힌다. 우선은 자본총계의 확대다. 효성중공업은 지난해 말 토지 자산의 회계 기준을 '원가모형'에서 '재평가모형'으로 변경했다. 이는 취득 당시 토지 원가로 자산 가치를 평가하던 방식에서, 현재 시장 가치에 맞춰 자산 가치를 다시 반영하는 방식으로 바꾼 것이다. 이로 인해 회계상 자산 규모가 늘어나면서 자본총계가 증가했다.

실제로 지난해 효성중공업이 보유한 토지의 재평가잉여금 6349억원이 자본총계에 반영됐다. 이에 따라 자본총계는 1조1723억원에서 1조8788억원으로 증가했다. 여기에 차입금이 2023년 4946억원에서 올해 3485억원으로 줄면서 차입금 의존도, 자기자본비율 등 재무건전성 지표 전반이 개선됐다.

아울러 중공업 부문의 실적 회복이 경영평가액 상승에 영향을 미쳤다. 경영평가액은 별도 기준 기업의 재무지표를 기반으로 산정된다. 효성중공업은 중공업과 건설업을 함께 영위하는 기업으로, 중공업 부문 실적을 반영해 경영평가액을 산정했다. 효성중공업의 별도 기준 매출은 전년 3조964억원에서 3조3603억원으로, 영업이익은 1623억원에서 2204억원으로 늘었다.

이때 연결 기준 실적을 살펴보면, 중공업 부문 호조가 전체 수익성 개선의 주된 배경이라는 점을 추산할 수 있다. 연결 기준으로 중공업 부문 매출은 2조5763억원에서 3조988억원으로 증가했고, 영업이익은 1750억원에서 3679억원으로 두 배 넘게 확대됐다. 반면 건설 부문 매출은 1조6965억원에서 1조7655억원으로 소폭 증가했으나, 영업이익은 1074억원에서 476억원으로 감소했다.

중공업 부문의 영업이익이 받쳐주지 않았다면, 매출 증가에도 불구하고 영업이익이 줄어들 수밖에 없었단 얘기다. 건설경기 침체로 일부 건설사들이 매출 확대에도 수익 저하를 겪는 상황에서 효성중공업은 중공업 부문 실적 회복에 힘입어 수익성 개선을 이뤄냈다는 평가다.

효성중공업 관계자는 "건설 부문의 공사실적이 개선됐으며, 중공업 부문의 실적도 함께 호조를 보이며 전반적인 실적 개선 효과가 나타났다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지