Home

Home

[딜사이트 한진리 기자] 인터넷전문은행 '케이뱅크'가 2년 연속 흑자를 이어가며 총자산과 여신 규모에서 사상 최대치를 갈아치웠다. 다만 순이자마진(NIM)과 자기자본이익률(ROE)이 동반 하락하며 '성장과 이익의 괴리'가 본격화되고 있다는 지적이다. 코스피 상장 이후 첫 성적표에서 드러난 수익성 둔화는 향후 기업가치(밸류에이션)를 좌우할 핵심 변수로 부상하는 모습이다.

3일 금융권에 따르면 케이뱅크의 2025년 당기순이익은 1126억원으로 전년(1281억원) 대비 12.1% 감소했다. 2023년 128억원에서 2024년 1281억원으로 급증했던 기저효과를 감안하더라도 성장 모멘텀이 한풀 꺾였다는 평가가 나온다. 다만 흑자 기조를 이어갔다는 점에서는 의미가 있다는 분석이다.

수익 구조에서는 이자이익 둔화가 뚜렷했다. 2025년 이자이익은 4442억원으로 전년(4815억원) 대비 7.8% 감소했다. 여신(대출)과 운용자산이 늘었음에도 불구하고 가상자산 예치금 이용료율 인상 등으로 수신 비용이 증가하면서 예대마진이 축소된 영향이 컸다.

반면 비이자이익은 확대됐다. 2025년 비이자이익은 1133억원으로 전년(809억원) 대비 약 40% 증가했다. 채권매각이익과 MMF 운용수익 확대, 플랫폼 광고 수익 반영 등이 영향을 미친 것으로 풀이된다. 다만 절대 규모 측면에서는 이자이익 감소를 보완하기에는 여전히 제한적이라는 지적이다.

외형 성장세는 확연하다. 총자산은 2023년 21조4218억원에서 2025년 31조8643억원으로 약 49% 증가했고, 총여신도 같은 기간 13조8374억원에서 18조3787억원으로 확대됐다. 외형 지표만 놓고 보면 사실상 '사상 최대 실적'을 경신한 셈이다.

특히 기업여신 확대가 두드러졌다. 기업여신은 2023년 9751억원에서 2025년 2조3107억원으로 급증했고, 개인사업자 부동산담보대출도 700억원에서 5600억원으로 늘었다. 가계대출 중심 구조에서 벗어나 포트폴리오 다변화를 본격화한 것으로 해석된다.

자산건전성 역시 개선 흐름을 이어갔다. 연체율은 0.96%에서 0.60%로, 고정이하여신(NPL)비율은 0.86%에서 0.57%로 낮아졌다. 국제결제은행(BIS) 자본비율도 14.56% 수준을 유지했다. IPO를 통한 자본 확충 효과가 건전성 지표 개선으로 이어졌다는 평가다.

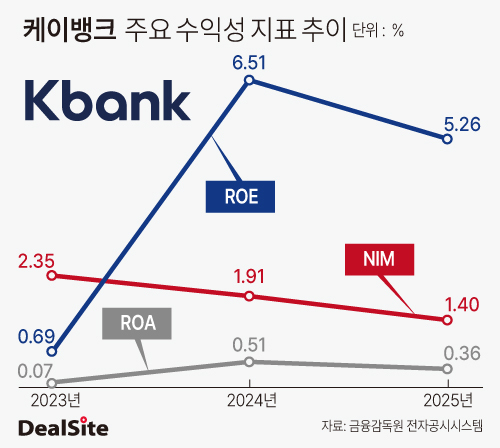

문제는 수익성이다. ROE는 2024년 6.51%에서 2025년 5.26%로 하락했고, ROA 역시 0.51%에서 0.36%로 낮아졌다. 자산과 자본이 빠르게 늘어나는 동안 이익 창출력이 이를 따라가지 못하는 구조가 이어지고 있는 셈이다.

핵심 수익성 지표인 NIM 하락은 더욱 뼈아픈 대목이다. NIM은 2023년 2.35%에서 2025년 1.40%까지 떨어지며 3년 연속 하락세를 기록했다. 금리 환경 변화와 조달 비용 상승이 맞물리면서 예대마진 중심 수익모델의 구조적 한계가 노출됐다는 분석이 나온다.

업계에서는 케이뱅크가 '외형 확대 단계'에서 '수익성 검증 단계'로 넘어가는 변곡점에 진입했다고 보고 있다. NIM이 낮은 수준에 머무르는 상황에서는 단순한 자산 확대만으로는 수익성을 끌어올리기 어렵다는 진단이다.

케이뱅크는 IPO 이후 개인사업자 및 중소기업(SME) 여신 확대와 신규 사업 발굴에 속도를 내고 있다. 하지만 상장 첫해부터 수익성 지표가 후퇴한 만큼, 비이자수익 확대와 비용 효율화가 실제 성과로 이어질 수 있을지가 향후 밸류에이션을 가를 핵심 시험대가 될 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지