Home

Home

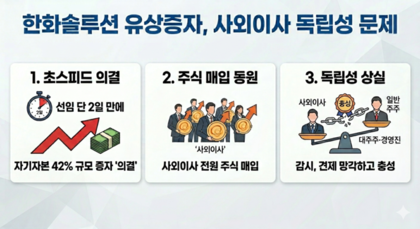

[딜사이트 노우진 기자] 2조4000억원 규모로 결정된 한화솔루션 유상증자를 위한 증권업계 주관사단은 과거 이 그룹의 딜을 주도했던 하우스들로 채워졌다. 그룹 전반의 지배구조와 재무 상태에 대한 이해도가 높은 파트너들인데, 무게감이 남다른 딜이라 서로 신뢰가 있는 하우스들을 총동원해 조달 안정성을 꾀하려는 포석으로 풀이되지만 시장 반응이 냉랭해진 탓에 주관사단이 떠안아야 할 리스크도 함께 부각되고 있다는 지적이다.

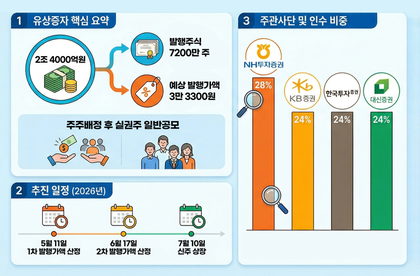

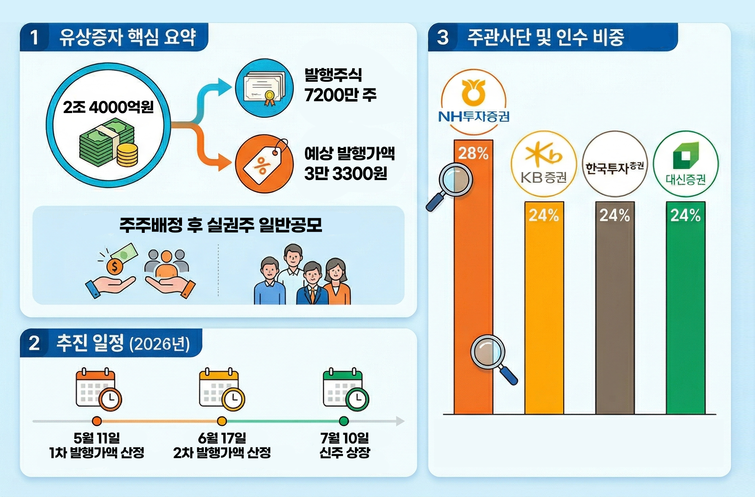

3일 투자은행(IB) 업계에 따르면 한화솔루션은 유상증자 주관사단으로 NH투자증권과 KB증권, 한국투자증권, 대신증권을 선정했다. 증자 방식은 주주배정 후 실권주 일반공모 방식이다. 예정 발행가액 3만3300원으로 보통주 7200만주를 발행할 계획이다. 총 조달 금액은 2조3976억원에 달한다. 오는 5월 11일 1차, 6월 17일 2차 발행가액을 산정한 뒤 낮은 금액으로 최종 확정한다. 7월 10일 신주 상장으로 증자를 마무리하는 일정이다.

이번에 이름을 올린 4개 하우스는 모두 한화그룹과 합을 맞춘 트랙레코드를 보유하고 있다. NH투자증권과 한국투자증권은 지난해 한화에어로스페이스 유상증자 주관을 맡아 실무를 이끌었다. 한화시스템의 주가수익스와프(PRS) 계약 과정에서도 NH투자증권, 한국투자증권, 대신증권이 나란히 참여했다.

한화에너지 기업공개(IPO)와도 겹친다. 당시 NH투자증권, 한국투자증권, 대신증권이 대표 주관사를 맡았고 KB증권은 공동 주관사로 이름을 올렸다. 그룹 내 굵직한 딜을 전담했던 하우스들이 재차 전면에 배치된 모습이다.

중심 축은 NH투자증권이 담당한다. 모집총액의 28%를 인수한다. KB증권, 한국투자증권, 대신증권은 각각 24%를 맡는다. 인수 비중에 따라 수수료 규모도 차이를 보인다. NH투자증권은 약 26억8531만원, 이외 3개 증권사는 각각 19억1808만원을 받는다. 다만 최종 확정된 발행가액에 따라 인수수수료는 변동될 여지가 있다. IB 관계자는 "NH투자증권은 한화그룹의 지배구조 개편이나 자금 조달을 주도하는 등 자본시장에서의 관계가 깊다"며 "가장 부담되는 역할을 맡았다"고 설명했다.

성공적인 수행 이력을 쌓은 하우스들이 등판했지만 성공을 낙관하기 어려운 분위기다. 채무상환 목적의 유상증자에 소액주주를 중심으로 반발이 거세지고 있어서다. 증권업계에서도 부정적인 평가가 나온다. 안주원 DS투자증권 연구원은 "이번 유상증자의 기대 효과가 미미하다"며 "순차입금 규모를 고려하면 조달 자금으로 차입금을 유의미하게 축소할 수 없고 신규 투자도 사실상 합리적으로 보이지 않는다"고 지적했다.

부정적 전망 속에서 투자 유인은 떨어진다. 아직 주가가 20% 하락 수준으로 할인율을 고려할 때 무난한 수준이라는 평가도 있다. 하지만 발행 시점인 7월 주가에 따라 대량 실권주 발생 가능성도 배제할 수 없다는 지적에 설득력이 있다.

주관사단은 일단 당초 예상되던 실권주 미매각과 잔여지분 인수 리스크는 덜게 됐다. 한화솔루션은 최근 배정 물량을 100% 이상 소화하고 초과 청약도 검토하고 있다고 밝혔다. 초과 청약은 구주주 청약 이후 남은 실권주를 추가로 배정 받는 제도다. 한화가 배정 물량의 120%를 소화할 경우 실권수수료 없이 미매각 물량을 떠안아야 하는 주관사단의 부담은 줄어들 거란 분석이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지