Home

Home

[딜사이트 박안나 기자] 야놀자가 '여행 플랫폼'에서 클라우드 기반 '솔루션 기업'으로의 정체성 변화에 공을 들이고 있다. 단순한 사업 확장을 넘어 10조원 이상의 기업가치를 정당화하기 위한 필수 조건이라는 분석이 나온다. 같은 매출 규모라도 시장에서 어떤 사업모델로 평가받느냐에 따라 밸류에이션이 최대 수배까지 벌어질 수 있기 때문이다.

10조원의 몸값을 증명하기 위한 야놀자의 핵심 과제는 비교그룹(Peer Group) 설정이 꼽힌다. 전통적인 온라인여행사(OTA, Online Travel Agency)와 서비스형소프트웨어(SaaS, Software as a Service) 기업에 부여하는 기업가치 평가 멀티플이 확연한 차이를 보이기 때문이다.

실제로 글로벌 OTA의 강자로 꼽히는 익스피디아와 부킹홀딩스의 매출 대비 기업가치(EV/Revenue)는 각각 2배~5배 수준에 형성돼 있다. 반면 인튜이트, 서비스나우 등 글로벌 SaaS 기업은 6~8배 수준의 멀티플을 인정받는다. 거래 중개 중심의 OTA와 달리 구독 기반의 반복 매출 구조를 갖춘 SaaS 기업이 더 높은 프리미엄을 받는 구조다.

이를 야놀자에 적용하면 차이는 뚜렷해진다. 지난해 야놀자는 창사 이래 처음으로 연간 매출 1조원 고지를 돌파했다. 야놀자의 지난해 매출 1조874억원에 OTA 기업의 멀티플을 적용할 경우, 기업가치는 2조~5조원 수준에 머무른다. 반면 SaaS 기준을 적용하면 6조~8조원대로 불어난다. 사업모델 정의에 따라 기업가치가 최대 4배 가까이 차이 나는 셈이다.

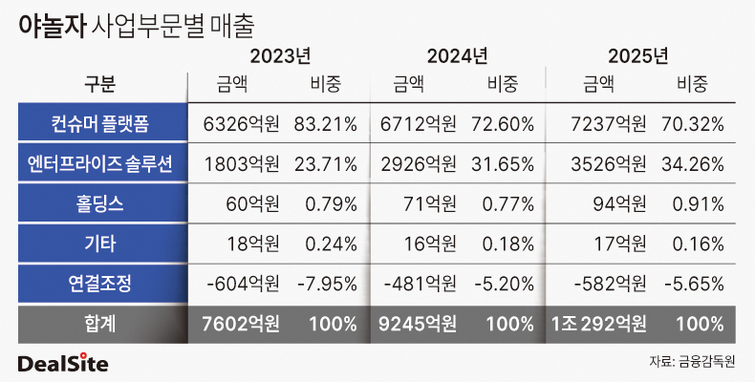

야놀자의 엔터프라이즈 솔루션 부문 매출비중(연결조정 제외)은 2023년 20% 초반에서 2025년 33%까지 확대됐다. 같은 기간 플랫폼 수수료 매출 비중은 77%에서 66%로 낮아졌다. 과거 숙박 예약 등 플랫폼 수수료에 의존하던 모델에서 벗어나 호텔과 여행사를 대상으로 객실관리시스템(PMS)과 채널관리(CM) 솔루션을 제공하고 구독료를 받는 구조로 이동하고 있다.

경기 변동에 민감한 여행 수요와 달리 한 번 도입하면 바꾸기 어려운 솔루션 특유의 '락인(Lock-in) 효과'는 변동성이 적고 예측 가능한 수익구조로 이어진다. 결국 수수료 기반에서 구독 기반으로의 전환이 밸류에이션 프리미엄으로 직결되는 셈이다.

글로벌 데이터 확보 역시 중요한 축이다. 야놀자는 전 세계 100만개 이상의 여행 상품 인벤토리를 보유한 '고 글로벌 트래블(GGT)' 인수를 통해 데이터 파이프라인을 구축했다. 이를 통해 축적된 방대한 숙박·여행 데이터를 기반으로 가격 최적화와 수요 예측 등 고도화된 솔루션 제공이 가능해졌다는 평가다.

여기에 생성형 AI 기술을 결합한 '하이퍼 개인화' 전략도 추진 중이다. 단순 예약 중개를 넘어 호텔 운영 효율을 높이고 수익을 극대화하는 방향으로 솔루션을 고도화하는 것이다. SaaS에 데이터와 AI가 결합될 경우 단순 소프트웨어 기업을 넘어서는 밸류에이션 프리미엄이 가능할 것으로 기대된다.

다만 과제도 적지 않다. SaaS 중심의 솔루션 사업 전환 속도가 기대에 못 미칠 경우 시장의 기대 밸류를 충족시키기 어려울 수 있다는 지적이다. 글로벌 시장에서는 기존 호텔 솔루션 강자들과의 경쟁도 부담 요인으로 꼽힌다. 해외 고객 확보를 위한 영업·마케팅 비용 증가 역시 수익성 측면에서 단기 부담으로 작용할 수 있다.

야놀자의 기업가치는 실적 자체보다 매출 구성과 성장 경로에 의해 결정될 것으로 관측된다. 업계에서도 엔터프라이즈 솔루션 부문이 얼마나 빠르게 확대되느냐가 10조원 밸류 회복의 핵심 변수가 될 것이라는 분석이다.

야놀자 관계자는 "B2C(기업과소비자간거래)인 플랫폼 부문이 소비자들에게 더 친숙할 수 있지만 솔루션 사업은 과거 플랫폼이 중심이던 때부터 영위해오던 영역"이라며 "초기 클라우드 기반의 솔루션사업이 중심이었다면 제휴사와 플랫폼을 연결하는 트랜잭션 솔루션과 AI데이터 솔루션으로도 확장하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지