Home

Home

[딜사이트 최지혜 기자] 포스코이앤씨의 유동성에 적신호가 켜졌다. 연이은 안전사고 여파로 공사가 지연되고 비용 부담이 늘어난 가운데 공사대금을 제때 회수하지 못하면서 현금흐름이 급격히 악화한 모습이다. 특히 단기 상환 압력이 높은 부채 구조를 가지고 있어 유동성 리스크가 실질적인 위협으로 다가오는 모양새다.

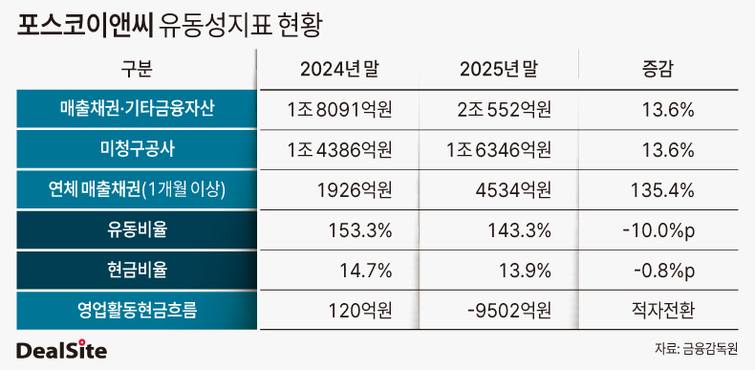

9일 업계에 따르면 포스코이앤씨의 지난해말 연결 기준 매출채권과 미청구공사, 기타금융자산을 합산한 자산은 총 3조6933억원을 기록했다. 이는 전년 대비 13.6% 증가한 수치로 역대 최대 수준이다. 구체적으로 매출채권 2조552억원, 미청구공사는 1조6346억원으로 집계되며 운전자본 부담을 가중시켰다.

매출채권과 미청구공사의 증가는 장부상 수익으로 기록되지만 실제 현금 유입이 없는 미실현 이익으로, 건설사의 자산 건전성을 해치는 주요 원인 중 하나다. 공사를 진행하고도 대금을 받지 못하는 기간이 길어지면 인건비와 자재비 등 운영 비용을 자체 자금이나 외부 차입으로 충당해야 하는 돈맥경화에 직면하게 된다. 특히 미청구공사의 경우 발주처로부터 공사 진행률을 인정받지 못할 경우 대규모 손실로 인식될 수 있어 재무적 변동성을 키우는 요인이다.

가장 우려되는 대목은 매출채권의 질적 악화다. 1개월 이상 연체된 매출채권 규모는 2024년 1926억원에서 지난해말 4534억원으로 1년 만에 135.4% 급증했다.

현금 회수 지연은 즉각적인 유동성 지표 하락으로 이어졌다. 포스코이앤씨의 유동비율은 지난해말 143.3%로 전년대비 10%포인트(p) 내렸다. 유동비율 수치 자체는 업계 평균 수준이지만 영업활동을 통해 벌어들인 영업활동현금흐름이 전년 1204억원 흑자에서 9502억원 대규모 적자로 돌아서면서 체감 유동성은 크게 위축된 상태다.

조달구조를 살펴보면 단기적인 상환 압박은 더욱 거세다. 전체 금융부채 약 4조7422억원 가운데 1년 이내에 만기가 도래하는 부채가 3조8568억원에 달한다. 전체 부채의 81.3%가 단기 부채에 쏠려 있는 것이다. 특히 3개월 이내에 상환해야 하는 부채만 2조5625억 원(54.0%)으로, 매출채권 회수 지연이 지속될 경우 단기 지급 능력에 공백이 생길 가능성이 높은 상황이다.

포스코이앤씨는 부족한 현금을 메우기 위해 외부 차입에 의존하고 있다. 지난 2024년말 2403억원이던 단기차입금은 1년 만에 6794억원으로 약 3배가량 뛰었다. 이로 인해 유동부채 대비 현금성자산을 의미하는 현금비율은 13.9%까지 떨어진 상태다. 영업으로 돈을 벌지 못하는 상황에서 빚을 내 버티는 구조가 형성된 셈이다.

업계 관계자는 "올해 포스코이앤씨의 주요 경영 과제는 악화된 현금흐름을 되살릴 수 있는 매출채권의 조속한 회수와 단기 부채 중심의 조달구조 해소가 될 전망"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지