Home

Home

[딜사이트 이우찬 기자] SK디스커버리의 자사주 활용 정공법이 눈길을 끌고 있다. 회사는 자사주 소각 의무를 담은 상법 개정안이 국회를 통과하기 전에도 이른바 '자사주 마법'을 쓰지 않고 주주가치 제고에 역점을 뒀다는 평가를 받는다. '자사주 마법'은 인적분할 과정에서 대주주 지배력을 강화하는 꼼수로 쓰였는데 SK디스커버리는 정공법 경영으로 시장의 신뢰를 택했다. 중장기 자사주 매입·소각 정책을 시장과 적극 공유하며 예측가능성을 높이는 데도 주력하고 있다.

9일 관련 업계에 따르면 SK디스커버리는 지난 6일 이사회를 열고 주주가치 제고를 위해 3년 동안 600억원 규모 자사주를 추가로 매입·소각하기로 결정했다. 올해 200억원, 이후 2년간 400억원가량을 순차적으로 매입·소각한다는 방침이다.

우선 이번 자사주 추가 소각 계획은 정부 정책에 화답하는 성격이 있다. 지난달 자사주 소각 의무를 담은 상법 개정안은 국회를 통과했다. 개정 상법에 따라 보유 중이거나 매입한 자사주는 1년 이내 소각해야 한다. SK디스커버리가 중장기 자사주 활용 계획을 밝히며 예측가능성을 높인 것이다.

특히 SK디스커버리는 개정 상법 이전부터 자사주 '클린 경영'을 전개한 것으로 평가된다. 지배주주 이익보다 전체 주주가치 제고에 방점을 찍은 것이다. 특히 지배주주 이익으로 연결되는 자사주 마법의 꼼수를 쓰지 않은 점이 주목받았다.

자사주는 상장사가 보유한 자사 주식이다. 의결권·배당권·신주인수권 등 대부분의 주권을 인정받지 못하지만 경영권 분쟁에서 우호 세력에 넘겨 의결권을 되살리거나 인적분할 과정에서 신설법인의 신주를 배정받아 지배력을 강화하는 수단으로 악용됐다. 국내에서 상장사 보유 자사주가 인적분할에서 대주주 지배력 강화 수단으로 쓰인다는 지적은 계속됐다. 정부는 코리아 디스카운트 해소를 위한 주주 친화 정책에 드라이브를 걸었고 자사주의 원칙적 소각을 상법에 명시했다.

기업들은 적대적 인수합병(M&A) 등에서 경영권 방어의 어려움, 경영 유연성 저하 우려를 나타내고 있으나 시장 반응은 긍정적인 편이다. 자사주 소각은 발행주식 총수를 줄여 주당순이익(EPS)과 자기자본이익률(ROE)을 끌어올린다. 시장은 자사주 소각을 호재로 받아들였고 기업의 주주가치 제고 방안으로 평가했다.

SK디스커버리의 자사주 정책이 진정성을 갖는 것은 2017년 지주사 전환 당시 보인 행보 덕분이다. SK디스커버리는 2017년 존속법인 SK케미칼이 지주회사인 SK디스커버리, 사업회사인 SK케미칼로 인적 분할해 설립됐다. 분할 당시 분할 전 보유 중이었던 자사주 총 323만6603주에 대해 신주 배정을 받지 않고 전량 매각·소각하는 방식을 선택했다. 자사주 마법을 부리지 않은 모범 사례로 평가됐다.

대주주 지배력 확대라는 손쉬운 길 대신 '주주 가치 보호'를 위한 정공법을 선택한 셈이다. 이는 국내 지주사 전환 역사에서 이례적 행보였다. 주주가치 훼손 없이 억지로 지분율을 끌어올리지 않고도 안정적 지배구조 확립이 가능하다는 점을 보여줬다는 평가를 받는다.

분할 이후에도 SK디스커버리는 자사주를 주주가치를 높이는 카드로 사용했다. 2021~2022년 300억원(보통주 63만주) 규모의 자사주 매입을 시작으로 2023년 100억원(보통주 25만주), 2024년 200억원(보통주 44만주, 우선주 5만주), 2025년 300억원(보통주 59만주, 우선주 8만주)의 자사주를 꾸준히 매입했다.

이렇게 매입한 자사주는 대다수 소각되며 주식 총수를 줄이는 데 사용됐다. SK디스커버리가 지주회사 전환 이후 소각한 총량은 보통주 기준 약 162만주로 900억원, 발행주식의 9%를 상회한다. 이번에 발표한 추가 600억원의 자사주 매입·소각이 이뤄지면 3년 내 전체 발행 주식의 6% 이상이 추가 소각될 것으로 예상된다.

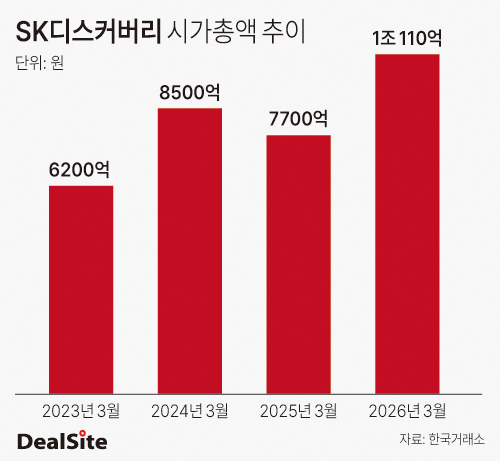

SK디스커버리의 기업가치는 완만한 성장세를 보이고 있다. 자사주 소각 정책이 본격화 되기 전인 2022년 시가총액은 5000억대였으나 이듬해 7000억원대로 올라섰고 지금 1조원 안팎으로 불어났다. 화학·에너지·바이오 업황 여파로 자사주 정책이 주가에 제대로 반영되지 못하는 면이 있지만 선제적으로 안정적 지배구조를 갖춰 놓은 점에 관해 시장의 재평가가 이뤄질 것이라는 전망도 나온다.

시장 관계자는 "많은 기업이 자사주 소각 의무화를 규제로 받아들일 때 SK디스커버리는 이를 성장의 기회로 활용했다"며 "보유 자사주를 경영권 방어용이 아닌 주주 가치 제고용으로 사용하는 자사주 정책은 코리아 디스카운트를 해소할 실질적인 가이드라인이 될 것"이라고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지