Home

Home

[딜사이트 강울 기자] 신한라이프보험이 올해 사상 최대 실적 달성이 유력한 상황에서도 중간배당을 실시하지 못했다. 보장성보험 확대에 따른 해약환급금준비금 부담이 배당가능이익을 직접적으로 제약하면서 실적과 주주환원이 엇갈리는 구조적 한계가 드러났다는 분석이다. 이에 따라 결산배당 역시 보수적으로 접근할 가능성이 커졌다는 관측이 나온다.

29일 보험업계에 따르면 신한라이프는 올해 중간배당을 실시하지 않았다. 지난해 중간배당으로 1500억원을 지급하며 배당성향 약 31% 수준의 주주환원을 단행했고, 중간배당을 정례화하겠다는 방침도 밝혔지만 올해는 이를 이어가지 못했다.

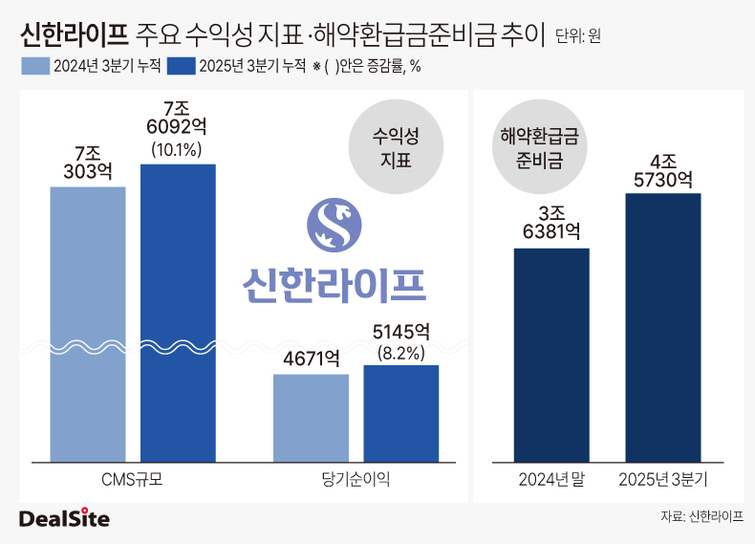

실적과 이익창출력만 놓고 보면 신한라이프의 경영 여건은 오히려 개선됐다. 신한라이프의 올해 3분기 누적 순이익은 5145억원으로 전년동기(4671억원) 대비 8.2% 증가했다. 지난해 연간 순이익이 5284억원인 점을 감안하면 연간 기준 사상 최대 실적 달성이 유력하다. 같은 기간 미래 이익을 나타내는 CSM(보험계약마진)도 7조6092억원으로 전년동기(7조303억원) 대비 10.1% 늘어 장기적인 이익 창출력 역시 확대됐다는 평가다.

그럼에도 불구하고 배당 여력은 오히려 제약받고 있다. 핵심 원인은 해약환급금준비금 부담이다. 신한라이프의 해약환급금준비금은 올해 3분기 기준 4조5730억원으로 지난해 말(3조6381억원) 대비 25.7% 증가했다. 지난해 처음 4조원을 넘어선 이후 증가세가 이어지고 있다.

해약환급금준비금은 보험계약 해지 시 계약자에게 지급해야 할 환급금이 회계상 부채를 초과할 위험에 대비해 적립하는 항목이다. 문제는 보장성보험 중심의 성장 전략이 장기 이익 확대와 동시에 자본 부담을 키울 수 있다는 점이다. 보장성보험 신계약이 늘어나면 CSM 등 미래 이익은 확대되지만 해약 가능성에 대비한 환급금 부담도 함께 증가해 준비금 적립이 동반되는 구조다.

특히 해약환급금준비금은 상법상 주주배당가능이익 산정 시 이익잉여금에서 차감되는 항목으로, 배당 여력을 직접적으로 제한한다. 이로 인해 실적 개선과 현금 창출력이 충분함에도 불구하고 주주환원에는 구조적인 제약이 발생한다. 실제 신한라이프의 올해 3분기 기준 이익잉여금 대비 해약환급금준비금 비중은 65.9%까지 확대됐다.

신한라이프는 해약환급금준비금 적립 완화 혜택도 이미 적용받고 있다. 금융당국은 킥스(K-ICS)비율이 170% 이상인 보험사에 대해 해약환급금준비금을 100%가 아닌 80%만 적립하도록 기준을 완화했는데, 신한라이프의 올해 3분기 기준 킥스비율은 189.7%로 해당 요건을 충족하고 있다. 다만 보장성보험 확대에 따른 준비금 증가 속도가 가팔라 완화된 적립 비율조차 배당 여력 개선으로 이어지지 못하고 있다는 지적이 나온다.

금융권 일각에선 이 같은 구조가 지속될 경우 결산배당 역시 보수적으로 접근할 수밖에 없다는 관측도 제기된다. 실적과 이익 창출력은 충분하지만 회계·자본 규제가 배당 여력을 제한하는 국면에 진입했다는 평가다.

보험업계 관계자는 "신한라이프는 실적이나 현금 창출력은 충분하지만 보장성보험 확대에 따른 해약환급금준비금 증가로 배당 여력이 구조적으로 제약받고 있다"며 "이 같은 부담이 이어질 경우 결산배당도 보수적으로 접근할 수밖에 없을 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지