Home

Home

'서민금융의 사다리'로 통하는 저축은행업계가 부동산 프로젝트 파이낸싱(PF) 리스크와 정부의 규제 강화로 대출 창구가 막히자 예수금 운용에도 제약을 받는 이중고에 직면했다. 대출 수익 감소로 예금 금리 경쟁력까지 떨어지면서 시중은행과의 격차가 커지고 있다. 증권사의 종합투자계좌(IMA) 출시로 인해 대규모 자금 이동 가능성이 높아진 점도 부담이다. 이에 딜사이트는 자산총계 기준 상위 5대 저축은행(SBI·OK·한국투자·웰컴·애큐온)을 중심으로 자금 조달 체력을 점검하고, 여·수신 경쟁력 회복 전략을 살펴본다. [편집자 주]

[딜사이트 이솜이 기자] 한국투자저축은행이 최근 5년 새 수신 규모를 7조원대로 2배 가까이 키우며 가파른 성장세를 보이고 있다. 부동산 대출을 중심으로 여신을 빠르게 늘리며 수신(예금) 기반도 함께 확대한 결과다. 다만 고정이하여신(NPL)비율 상승으로 건전성 부담이 커지면서 여·수신 경쟁력 약화 우려도 동시에 제기된다.

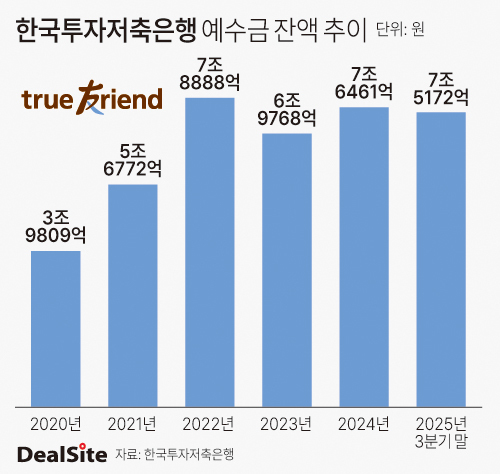

19일 한국투자저축은행 통일경영공시에 따르면 올해 3분기 말 기준 예수금은 7조5172억원으로 전년동기(6조8746억원) 대비 9% 증가했다. 분기별로는 올해 1분기 7조2775억원, 2분기 7조423억원으로 7조원 초중반 수준을 유지하고 있다.

중장기 흐름, 지난 5년 간 추이를 보면, 한국투자저축은행의 수신 성장은 2022년을 기점으로 가속화됐다. 예수금은 2020년 3조9809억원에서 2021년 5조6772억원으로 43% 늘었고, 2022년에는 7조8888억원으로 급증했다. 이후 2023년 6조9768억원으로 주춤했으나, 2024년 말 7조6461억원으로 다시 회복세를 보였다.

수신 확대의 배경에는 여신 성장 전략이 자리한다. 한국투자저축은행의 총 대출 규모는 2020년 3조7667억원에서 2021년 5조5630억원으로 48% 늘었고, 2022년에는 7조1065억원으로 처음 7조원을 넘어섰다. 이후 2023년 6조9128억원, 2024년 7조5140억원을 기록한 뒤 2025년 3분기 말에는 6조9187억원으로 다소 줄었다. 최근 3년간 대출 잔액이 7조원 안팎에서 움직이며 외형 확대 이후 조정 국면에 들어간 모습이다. 저축은행 특성상 대출 확대를 통해 이자수익을 확보해야 예금 금리 경쟁력도 유지할 수 있다.

한국투자저축은행은 부동산 관련 대출을 주력으로 외형 성장을 이뤘다는 평가를 받는다. 올해 3분기 기준 전체 여신에서 부동산 익스포저(PF·건설업·부동산업) 비중은 40%에 달한다. 같은 기간 부동산업종 신용공여액은 2조7611억원으로 전년동기(2조8557억원)와 유사한 수준이다. 연도별로는 2020년 1조3449억원에서 2022년 3조124억원까지 급증한 뒤, 2023년 2조9755억원, 2024년 2조9807억원 등 3조원 안팎에서 등락을 거듭하고 있다.

이는 부동산 PF 리스크를 의식해 익스포저를 줄이고 있는 경쟁사들과 대비된다. SBI저축은행의 올해 3분기 말 부동산 신용공여액은 1조1633억원으로 1년 전보다 31% 감소했다. 부동산 PF 시장이 경색되기 직전인 2022년(1조7370억원)과 비교하면 감소폭이 더 두드러진다. OK저축은행 역시 같은 기간 23%가량 줄어든 2조3372억원으로 집계됐다. 2022년 부동산 신용공여액은 3조3462억원에 달했다. 두 회사의 부동산 대출 비중은 각각 11%, 23%로 한국투자저축은행보다 크게 낮다.

문제는 부동산 PF 부실이 현실화되며 건전성 지표가 빠르게 악화되고 있다는 점이다. 한국투자저축은행의 올해 3분기 말 NPL비율은 9.74%로 금융당국 권고치(8% 이하)를 웃돌았다. 연도별 추이는 2020년 2.30%, 2021년 2.33%, 2022년 2.55%로 3년 연속 2%대에 머물렀으나 2023년(5.91%) 상승세로 전환됐다. 지난해에는 9.13%까지 급등한 데 이어 올해도 우상향 곡선을 그리고 있다.

업계에서는 NPL비율 상승이 자금조달 여력과 수익성 모두에 부담으로 작용할 수 있다고 지적한다. 부실채권 정리 비용이 늘어나면 이익 기반이 약화되고, 이는 다시 여·수신 운용을 보수적으로 만드는 악순환으로 이어질 수 있다는 분석이다.

실제 한국투자저축은행의 실적 변동성도 커지고 있다. 2020년 604억원이던 순이익은 2021년 895억원으로 48% 증가했지만, 2022년 800억원으로 감소했다. 2023년에는 399억원으로 반 토막 났다. 2024년 역시 401억원에 그쳤다. 올해 1~3분기 누적 순이익은 264억원으로, 연간 기준 최근 5년 중 최저치를 기록할 가능성이 높다.

한국투자저축은행 측은 업권 전반의 부동산 PF 부실 영향을 강조했다. 한국투자저축은행 관계자는 "2023년 말부터 부동산 경기 위축 및 PF대출 부실로 업권 전체 NPL이 급격히 증가했다"며 "당행 역시 부동산 시세 하락에 따른 분양 계약 해지와 중도금대출 관련 소송 등이 이어지면서 NPL비율 상승 압력이 지속되고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지