Home

Home

[딜사이트 이세정 기자] 한진그룹 지주사인 한진칼이 산업은행을 상대로 발행한 교환사채(EB)를 전액 상환했다. 한진칼이 아시아나항공 인수 대금 조달 목적으로 발행한 해당 EB를 상환한 표면적인 이유는 만기 도래다. 시장에서는 이르면 내년 말 대한항공과 아시아나항공의 합병이 이뤄진다는 점에 주목한다. 한진그룹이 지배력과 경영 자율성을 동시에 확보하기 위한 불가피한 선택이었다는 분석이다.

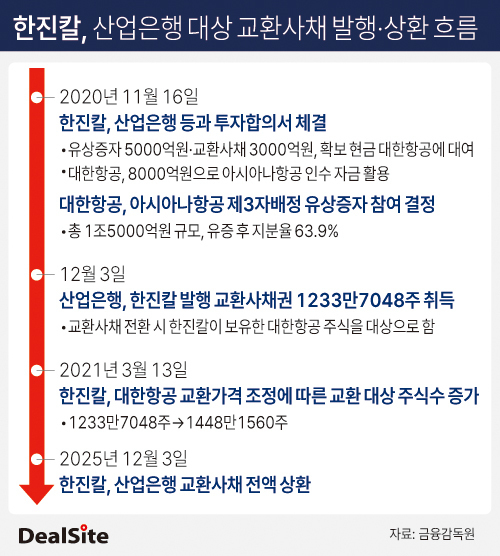

11일 금융감독원 전자공시에 따르면 한진칼은 이달 3일 대한항공 주식 1448만1560주를 교환 대상으로 하는 3000억원 규모의 EB를 전량 상환했다. 앞서 한진칼은 2020년 11월 대한항공이 아시아나항공 합병을 결정한 데 따라 인수 자금을 지원하기로 했다. 이 과정에서 국책은행이자 아시아나항공 채권단인 산은은 한진칼에 총 8000억원의 자금을 빌려주며 인수 작업을 지원하기로 했다.

먼저 산은은 한진칼이 단행하는 제3자배정 유상증자로 5000억원을 투입했으며, 이 회사 지분 10.6%를 보유한 4대주주 지위를 차지했다. 이어 한진칼이 소유한 대한항공 주식을 담보로 3000억원 규모의 EB 청구권을 받았다. 한진칼은 다시 이 8000억원을 대한항공에 빌려줬다.

한진칼이 찍어낸 EB는 5년 만기물로 표면이자율 2.25%, 만기이자율 4%였다. 애초 교환대상은 대한항공 주식 1233만7048주(총 주식수의 7.1%)였지만, 대한항공이 2021년 실시한 유상증자에 따른 발행주식수 확대 영향으로 교환 대상 주식수는 214만4512주 늘어난 반면, 지분율은 3.93%로 하락했다. 산은은 지난 5년 간 한진칼로부터 약 458어원 상당의 이자를 수취한 것으로 계산된다.

특히 한진칼은 해당 EB를 상환하기 위해 회사채를 찍었다. 회사는 지난 10월 400억원 규모의 2년물과 900억원의 3년물을 발행하며 총 1300억원을 조달했다. 실제로 한진칼은 올 3분기 말 별도기준 보유 현금이 2835억원 수준으로 EB를 상환하기에는 여윳돈이 부족한 상태였다.

시장은 한진칼의 대한항공 지배력이 절대적이지 않다는 점이 EB 상환에 영향을 미친 것으로 보고 있다. 통상 시장은 최대주주 지분율이 30% 이상일 경우 안정적인 경영권을 행사하는 것으로 분류한다. 하지만 한진칼과 특수관계자의 대한항공 총 지분율은 27% 수준에 그치고 있다. 만약 한진칼이 해당 EB를 갚는 대신 대한항공 주식을 나눠줬다면, 최대주주 지분율은 23% 수준까지 떨어졌을 것으로 추산된다.

여기에 더해 늦어도 2027년 초 마무리되는 대한항공과 아시아나항공의 합병 작업도 고려했을 것으로 풀이된다. 대한항공은 지난해 12월 아시아나항공을 자회사로 흡수했으며, 약 2년 간의 통합 절차를 밟게 된다.

문제는 산은이 인수 대금을 빌려주는 조건으로 2020년부터 한진칼 경영에 개입하고 있다는 점이다. 산은이 대한항공 지분을 취득하게 되면 한진칼 뿐 아니라 항공 계열사 전반에 있어 경영 독립성을 보장할 수 없었을 것이라는 우려도 의식한 것으로 파악된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지