Home

Home

[딜사이트 주명호 기자] 시중은행들의 중소기업 대출 연체율이 올해 급등하며 위험 신호가 뚜렷해졌다. 국민·하나·우리은행은 0.5%를 넘어 10년 만에 최고 수준으로 올라섰고, 연체액은 3조6000억원에 육박하며 부실채권(NPL) 증가 우려가 커지고 있다. 이로 인해 생산적 금융 기조 속에서도 중소기업 대출 확대 전략에 부담이 커졌다는 지적이 나온다.

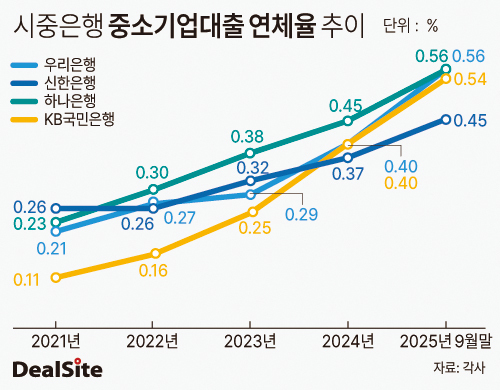

2일 금융권에 따르면 올해 3분기 말 기준 하나은행과 우리은행의 중기대출 연체율은 각각 0.56%로 나타났다. 작년 말 대비 각각 0.11%포인트, 0.16%포인트씩 상승한 수치다. 같은 기간 KB국민은행은 0.40%에서 0.54%로, 신한은행은 0.37%에서 0.45%로 올랐다.

연체율 상승 흐름은 2022년부터 본격화됐다. 이전까지는 중소기업 대출 규모가 늘어도 연체율은 0.2%대 수준에서 안정적으로 관리됐다.

중기대출 연체율이 급격하게 상승한 곳은 KB국민은행이다. KB국민은행의 경우 2021년 0.11~0.14% 수준이었으나, 지난해 0.40%를 넘어 올해 2분기 0.50%를 기록하며 4년 만에 3배 이상 증가했다. 연체율이 0.5%를 웃돈 것은 2016년 2분기 이후 9년 만이다.

우리은행은 2021년 중기대출 연체율은 0.2% 초반대로 관리했다. SOHO(개인사업자) 대출의 경우 이보다 낮은 0.1%대에 머물렀다. 하지만 역시 이듬해부터 상승 흐름이 지속되면서 올들어서는 0.5%를 지속적으로 웃돌고 있다.

하나은행도 매년 연체율이 꾸준한 상승세를 나타냈다. 2021년 말 기준 0.23%이던 하나은행 중기대출 연체율은 ▲2022년 말 0.30% ▲2023년 말 0.38% ▲2024년 말 0.45%로 올라섰다. 올해 역시 1분기 0.48%, 2분기 0.54%로 계속해서 상승했다. SOHO를 제외한 중기대출 연체율은 올해 3분기 0.60%까지 치솟았다.

신한은행은 4대 은행 중 유일하게 0.5% 이하를 유지하고 있다. 올해 1분기 0.49%까지 상승했지만 이후 두 분기 연속 하락세를 나타냈다. 다만 전반적인 흐름을 보면 여전히 안심할 수 없는 수준이다. 신한은행의 중기대출 연체율은 ▲2021년 말 0.26% ▲2022년 말 0.26% ▲2023년 말 0.32% ▲2024년 말 0.37%로 나타났다.

연체액 규모도 올해 크게 늘었다. KB국민은행의 중기대출 연체액은 올해 3분기 말 기준 8310억원으로 지난해 말 6038억원에서 2272억원 증가했다. 하나은행은 8311억원으로 KB국민은행과 비슷한 수준을 나타냈다. 같은 기간 신한은행의 중기대출 연체액은 6744억원, 우리은행은 6535억원으로 집계됐다.

연체액 확대는 그만큼 부실채권 전이 가능성도 높아졌다는 의미가 된다. 실제로 4대 은행의 올해 3분기 말 기준 기업대출부문 고정이하여신(NPL) 총액은 3조5907억원으로, 지난해 말 2조7722억원에서 29.5% 증가했다. 대기업 연체율이 0.1% 안팎 수준인 것을 감안하면 사실상 대부분의 NPL은 중소기업 대출에서 발생하고 있는 셈이다. 은행들은 적극적인 상·매각과 충당금 적립을 통해 리스크 관리에 나설 수밖에 없는 상황이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지