Home

Home

[딜사이트 최지혜 기자] 한화생명이 이지스자산운용의 부동산·대체투자 역량을 높게 평가하며 경영권 인수 의지를 드러냈다. 장기적 성장 시너지에 기대감을 나타냈지만, 인수가격·자금조달·자본건전성 등 민감한 재무 쟁점에 대해선 말을 아꼈다. 증권가는 한화생명의 킥스비율이 하락한 가운데 이번 인수가 추가 부담으로 작용할지 주목하고 있다.

송연호 한화생명 경영기획팀 파트장은 14일 3분기 실적발표 이후 진행된 컨퍼런스콜에서 "지속가능한 성장 기반을 확보하고자 다양한 전략을 검토하던 중 이지스자산운용이 보유한 부동산 및 대체투자 분야의 높은 전문성과 성장 잠재력에 주목하게 됐다"며 M&A(인수·합병)의 배경을 밝혔다.

한화생명은 최근 이지스자산운용의 경영권 매각 본입찰에 참여했다. 한화생명 외에 흥국생명과 슬로벌사모펀드(PEF) 힐하우스인베스트먼트가 입찰에 도전한 상태다.

이지스자산운용의 기업가치는 1조원 안팎으로 평가되고 있다. 이지스자산운용은 상업용 부동산을 중심으로 약 67조원대 운용자산(AUM)을 보유하고 있다. 지난해말 기준 이지스자산운용의 부동산펀드 순자산총액은 27조원 규모다. 이는 전체 부동산펀드 시장 점유율 14.5% 수준에 해당한다.

송 파트장은 "이지스자산운용이 가진 최고 수준의 역량을 고려해 장기적인 시너지를 검토 중"이라면서도 재원 마련에 대해선 "구체적 인수 조건이 확정되지 않아 말씀드리기 어렵다"고 덧붙였다.

증권가에선 이지스자산운용 인수가 한화생명의 지급여력(K-ICS)비율에 미치는 영향에 대한 질문이 이어졌다. 이에 대해 송 파트장은 "이지스자산운용 인수뿐 아니라 지속가능한 성장을 위한 전략 실행에 있어 자본이 필요한 경우 제반사항을 선제적으로 고려하겠다"고 설명했다.

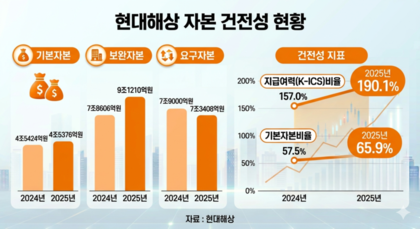

한화생명의 3분기말 킥스비율은 157.0%로 상반기말 160.6%에서 3.5%포인트 내렸다. 상반기까지 160%대였던 킥스비율 연말 목표치 역시 155% 내외로 하향했다. 예실차 리스크와 요구자본 증가가 자본건전성에 영향을 미쳤다.

배당 재개 가능성도 언급됐다. 김동희 재정팀장은 "금융당국이 해약환급 준비금 합리화 방안에 대해서 검토를 진행 중인 것으로 알고 있다"며 "제도가 긍정적으로 개선될 경우 2025년 배당 재개가 가능할 것으로 예상한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지