Home

Home

[딜사이트 이세정 기자] 아시아나항공이 올 3분기 비우호적인 영업 환경이 조성되면서 외형과 내실이 모두 위축됐다.

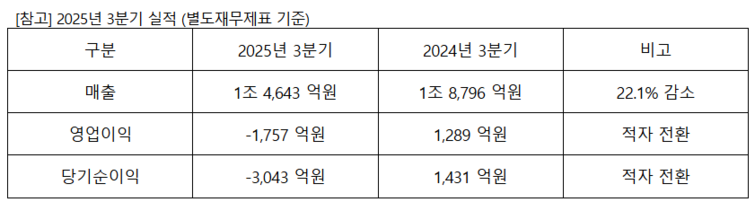

아시아나항공은 올 3분기 별도기준 매출 1조4643억원과 영업손실 1757억원을 기록했다고 13일 공시했다. 전년 동기 대비 매출은 22.1% 감소했으며, 영업이익은 적자전환했다. 같은 기간 순이익도 마이너스(-) 전환하며 순손실 3043억원을 낸 것으로 나타났다.

먼저 아시아나항공의 매출 하락은 화물기 사업 분할 매각과 경쟁 심화에서 기인했다. 세부적으로 화물사업 매출은 전년 동기보다 66% 감소한 1440억원에 그쳤다. 앞서 유럽연합(EU) 집행위원회는 대한항공과 아시아나항공의 기업결합을 조건부로 승인하며 화물사업부를 매각하라고 요구했다. 이에 아시아나항공은 에어제타(옛 에어인천)으로 화물사업부를 넘겼다.

여객사업 역시 9% 줄어든 1조1555억원을 낸 것으로 집계됐다. 성수기 진입에 따른 주요 장거리 노선 공급이 늘었지만, 미국의 입국 규정 강화 등 일부 노선의 수요가 위축된 데다 시장 공급 경쟁이 심화된 영향이다.

수익성 악화는 환율 상승과 일회성 비용 등이 맞물린 결과로 풀이된다. 예컨대 ▲통상임금 변경으로 인한 퇴직급여 충당부채 증가분 일시 반영과 조업료 소급인상분 지급 등 일회성 비용 발생 ▲환율 상승 및 여객 사업량 증가에 따른 정비비용 및 운항비용 상승 영향으로 비용 부담이 늘었다.

아울러 환율 상승에 따른 외화환산손실 발생 영향으로 순손실을 냈지만, 마냥 부정적이지는 않다. 순차입금 감소 등으로 부채비율이 지난해 말 1238%에서 1106%로 132%포인트 하락했기 때문이다.

아시아나항공은 올 4분기 실적 회복에 나선다. 여객사업의 경우 ▲호주 시드니 A380 운항, 멜버른 및 케언즈 부정기 편성으로 동계 성수기 지역 공급 확대 ▲중국 옌청 주3회 운항 등 한중 양국간 무비자 방문 수요를 적극 유치하는 한편 ▲독일 프랑크푸르트 및 푸껫 노선에 마일리지 전용기 운항을 통해 마일리지 사용 기회를 확대하는 등 고객 편의를 증대할 계획이다.

화물사업은 높은 정시성을 가지는 벨리 카고의 특장점을 활용해 반도체 부품, 바이오 헬스, 신선화물 등 긴급성을 필요하는 수요 유치를 통하여 실적 개선에 주력한다는 전략이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지