Home

Home

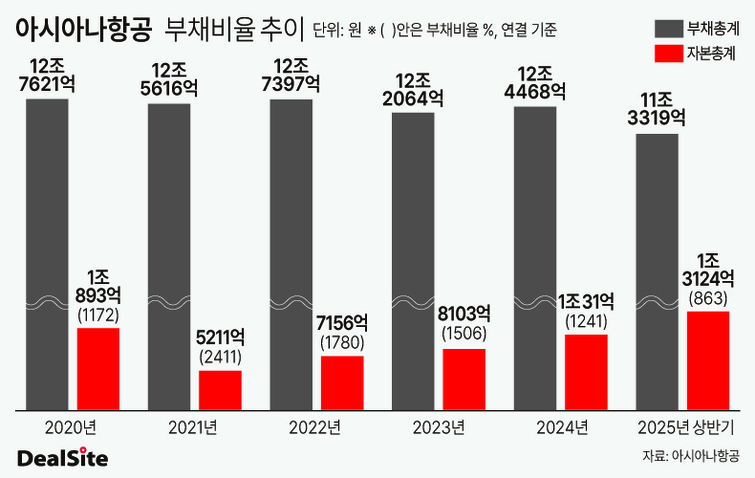

[딜사이트 이솜이 기자] 아시아나항공이 대한항공에 인수된 후에도 영구 전환사채(CB) 차환 지원을 받으며 재무 숨통을 트는 모습이다. 양사 합병 전후로 대한항공이 2조원에 육박하는 유동성을 뒷받침하고 나섰지만 아시아나 부채비율이 여전히 800%를 넘어서는 등 위험 상태에 놓여있어 '재무체력 강화'는 계속해서 숙제로 남을 전망이다.

6일 금융감독원 전자공시시스템에 따르면 아시아나항공은 대한항공을 대상으로 3000억원 규모의 무기명식 무보증 사모 CB를 발행한다. 표면 이자율은 4.7%로 사채만기일은 오는 2055년 11월13일이다. CB 발행 목적은 채무상환 자금 마련이다. 무기명식 무보증 사모 CB는 상환만기가 30년 이상으로 길어 영구채 성격을 지닌 채권으로 분류되며 회계상 자본으로도 인정된다.

대한항공이 아시아나로부터 영구 CB를 취득하는 배경에는 아시아나의 재무 부담을 덜어주겠다는 계산이 깔려있다. 아시아나는 이번에 조달하는 자금으로 2023년 말 동일한 규모로 기 발행한 영구 CB 전액을 상환한다는 방침이다. 당시 발행 조건에 발행일로부터 2년이 경과한 시점부터 표면 이율에 조정금리(3%)를 가산한다는 조건이 달렸던 만큼 이자비용 상승을 사전에 관리하기 위한 조치로 풀이된다. 여기에 영구 CB는 자본을 늘려 부채비율 관리에도 기여한다.

아시아나는 지난해에도 대한항공의 지원 아래 한차례 차환을 실행했다. 아시아나가 2024년 6월 대한항공에 1750억원 규모의 영구 CB를 발행한 사례가 대표적이다. 아시아나는 지난 CB 발행으로 2년 전 기 발행했던 CB를 전액 상환했다.

대한항공 입장에서도 영구 CB 취득은 전략적 활용 여지가 있는 카드로 꼽힌다. 대한항공이 향후 전환청구권을 행사해 CB를 주식으로 바꿀 때 아시아나 보유 지분율을 높이는 효과를 누릴 수 있어서다. 특히 이번 신규 CB 발행의 경우 전환가액이 1만458원으로 종전 대비 3% 낮아져 대한항공의 전환 가능 주식수도 1673만3601주로 40만8975주(3%) 늘어나게 됐다. 아시아나가 시가(기준가) 대비 낮은 가격에 CB를 발행한 영향이다.

아시아나는 대한항공에 인수되는 과정에서 대규모 자금 융통을 토대로 재무건전성을 확보할 수 있는 기반을 다졌다. 아시아나는 작년 말 대한항공 유상증자 납입대금을 투입해 채권은행 및 기간산업안정기금이 보유하고 있던 영구 CB 및 운영자금 대출 1조1000억원을 조기 상환하기도 했다. 앞서 대한항공은 아시아나 신주 1억3157만8947주(지분율 63.9%)를 취득하기 위해 1조5000억원을 유상증자 대금으로 납입한 바 있다. 여기에 아시아나로부터 인수한 영구 CB 잔액(4750억원)을 합치면 대한항공이 아시아나에 지원한 자금 유동성 규모는 약 2조원에 이른다.

아시아나가 대한항공 지원에 힘입어 재무구조 개선 작업을 이어가고 있지만 여전히 부채비율 지표에 경고등이 켜진 점은 부담 요인으로 지목된다. 올해 상반기 연결 재무제표 기준 아시아나 부채비율은 863%를 기록했는데 글로벌 항공사 평균 부채비율인 300% 안팎을 크게 상회하는 수준이다. 아시아나 부채비율은 코로나19 직격탄을 맞았던 2021년 당시 2411%로 치솟았다 2024년 대한항공을 최대주주로 맞은 뒤 자본확충을 통해 올 들어 1000% 아래로 떨어진 상황이다.

아시아나 관계자는 "금번 CB 발행 목적은 기존 104회차 영구 CB 차환"이라며 "향후에도 만기 도래 차입금 리파이낸싱으로 금융비용 절감을 꾀하는 등 재무건전성을 지속 개선해 나갈 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지