Home

Home

코스피가 4000선을 넘어 사상 최고치를 경신했지만 코스닥은 1000선 안팎에서 제자리 걸음을 걷고 있다. 코스피는 지수 상승에 따라 기관과 외국인 투자자가 서로 수익을 챙기는 '대형주 중심 시장'이 됐지만 코스닥은 코스피 이전을 준비하는 지망생들의 마이너리그 수준으로 전락했다는 지적이다. 코스닥에는 소부장·AI·바이오·칩스 등 신성장산업을 이끄는 기업들이 자리하고 있다. 기술과 혁신의 생태계가 살아 있는 시장이지만 고착화된 2중대 수준의 브랜드를 탈피하지 못하면 중장기 지수 상승은 기대하기 어려울 것으로 보인다. 엔비디아와 구글, 마이크로소프트 등 M7을 모두 잉태한 나스닥처럼 코스닥이 날아오르게 할 구조적 해법을 모색한다.

[딜사이트 윤종학 기자] 코스피(KOSPI)는 이재명 정부의 증시부양 정책과 한미 관세협상 타결, 경주 아시아 태평양 경제협력체(APEC) 정상회의를 기점으로 11월 역사상 최고점인 4200선을 기록했다. 외국인과 기관 자금이 대형주 중심으로 유입되며 지수 밀어올렸고, 새 정부가 예고한 대로 증시 부양이 추가적으로 이뤄질 경우 내년 중에는 5000선을 조기에 돌파할 거란 전망까지 나온다.

하지만 한국 증시의 다른 한 축임에도 코스피 축제에서 소외돼 조용히 숨죽이고 있는 코스닥(KOSDAQ)이라는 시장이 있다. 29년 전 한국 혁신경제의 요람이 될 거라는 기대로 조성된 주식 장외 시장이다. 벤처 기업이나 중소 중견 기업에 안정적인 자금을 공급하기 위해 설립된 리그다.

1996년 '한국형 나스닥'을 표방하며 출범한 코스닥은 중소·벤처 기업이 자본시장에서 직접 자금을 조달하도록 만든 성장의 무대였다. 반도체 장비, 바이오, 게임, 2차전지 등 한국의 혁신산업 대부분이 이 시장에서 출발했다. 그러나 29년이 지난 현재는 쿵쾅거리고 뛰던 엔진이 점점 식어가고 있다는 지적이다.

한국거래소에 따르면 코스피와 코스닥의 성장 격차는 최근 3년 새 더 벌어졌다. 2021년 코스피가 3031포인트, 코스닥이 1034포인트로 나란히 사상 최고치를 기록했지만 이후 흐름은 뚜렷하게 나뉘었다. 2024년 말 기준 코스피는 2399포인트로 20% 하락에 그쳤지만, 코스닥은 678포인트로 35% 이상 밀리며 팬데믹 이전 수준으로 후퇴했다.

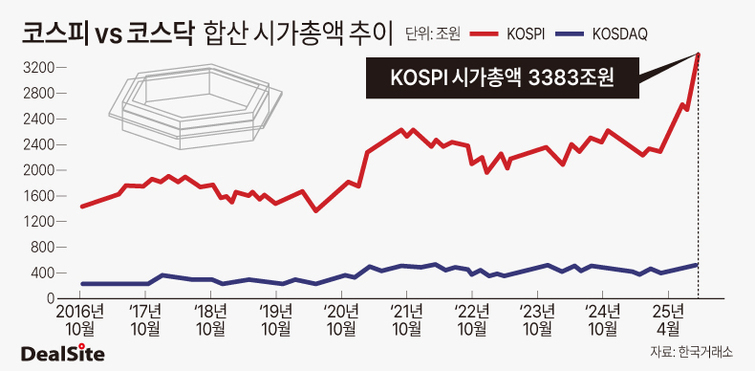

올해 10월27일 코스피는 4000선을 넘어섰다. 3일에는 사상 처음으로 4200선을 넘기기도 했다. 1월2일 코스피 지수(2398.94)와 비교하면 70%가량 증가한 수치다. 같은 기간 코스닥은 686포인트에서 900포인트로 31% 정도만 상승했다.

시가총액도 코스피가 2057조원에서 3383조원으로 1300조원이 넘는 드라마틱한 성장세를 보이는 동안 코스닥은 367조원에서 475조원으로 100조원 남짓 늘어나는데 그쳤다. 시총 증가액의 차이가 10배가 넘는 셈이다. 실제 코스닥 외형성장률은 29%로, 코스피 성장률(64%)의 절반에도 못 미쳤다.

코스닥의 활력지표도 일제히 후퇴했다. 2021년 하루 평균 11조8000억원이던 거래대금은 올해 5조~7조원대로 줄었다. 3년 새 40%가량 감소했다. 거래량 또한 2021년 4353억주에서 2025년 9월 기준 215억주로 급감했다.

거래의 4분의 3이 개인 자금에 의존하는 구조는 이미 고착 단계다. 외국인·기관의 참여가 줄면서 시장의 안정성과 유동성 공급 기능이 모두 약화됐다. 2025년 9월 기준 개인 투자자가 코스닥 거래대금의 71.8%를 차지했고 외국인은 20.8%, 기관은 6% 남짓이다.

외국인 자금의 향방도 명확하다. 한국거래소 통계에 따르면 10월까지 외국인은 코스피 시장에서 약 5조3000억원의 순매수를 기록한 반면 코스닥에서는 6000억원 순매수를 나타냈다. 코스피에선 반도체·2차전지 등 대형주 위주로 매수세가 집중된 반면 코스닥은 실적 불확실성이 부각되며 자금유입이 원활하지 않았다.

결국 코스피는 기관과 외국인의 매수세로 4000선까지 지수를 끌어올린 반면 코스닥은 개인투자자 자금으로 버티고 있는 형국이다. 정부가 적극적으로 증시 부양책을 내놓는 상황에서 개인투자자들만 수혜 대상에서 소외될 수 있다는 지적이 나온다. 이재명 정부는 국내 증시 저평가 해소를 위해 배당소득 분리과세와 자사주 소각 의무화 등 증시 부양책을 연달아 추진하고 있다.

대형주 중심으로 자금이 유입되는 시장 구조가 코스피와 코스닥의 성장 격차를 냈다는 분석도 있다. 시장 내 체급 격차는 코스닥 내부에서도 심화하고 있다. 2025년 9월 기준 코스닥 대형주 지수는 2018.66포인트, 중형은 779.43포인트, 소형은 2564포인트로 집계됐다. 전고점인 2021년(대형 2187.2, 중형 939, 소형 3044)과 비교하면 대형주 지수는 거의 회복됐지만 중형과 소형은 20%가량 빠져있는 상황이다.

이 같은 흐름은 ETF 자금에서도 확인된다. 국내 ETF 시장은 200조원이 넘는 간접 투자통로로 성장하고 있다. 실제 대표 코스피200 ETF인 'KODEX 200'에는 올해 들어 약 4000억원이 순유입된 반면 'KODEX 코스닥150'에서는 3000억원이 빠져나가며 코스피 강세를 입증하고 있다.

전문가들은 코스닥의 침체가 단순한 투자심리 문제가 아니라 시장 구조가 작동하지 않는 현상이라고 진단한다. 대형운용사 관계자는 "패시브 자금은 대형주 지수에만 쏠리고 액티브 자금은 성과 불확실성 때문에 코스닥을 피한다"며 "결국 유동성의 파이프라인이 막힌 것"이라고 말했다.

다른 관계자는 "최근 국내 증시의 자금흐름은 반도체, 2차전지 등 저평가 국면에 있던 섹터로 몰리고 있다"며 "이를 역으로 생각해보면 코스닥 시장을 주도하는 바이오 등 섹터가 아직 고평가 구간이라는 해석도 가능하며 향후 조정 구간을 거치면서 대형주로 쏠린 자금이 코스닥으로 순환할 수 있을 것"이라고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지