Home

Home

[딜사이트 최령 기자] 네이버와 두나무의 '빅딜'이 가시화되면서 국내 ICT 업계의 판도가 출렁이고 있다. 이번 거래는 단순한 인수합병을 넘어 네이버의 지배구조와 미래 전략 전반을 뒤흔드는 변곡점을 찍게 될 전망이다. 일각에서는 이해진 네이버 이사회 의장이 송치형 두나무 회장에게 경영권을 넘겨 네이버의 미래를 맡기려는 것이 아니냐는 분석도 나온다.

다만 업계에서는 이해진 의장이 내부에서 막강한 영향력을 차지하고 있고 송치형 회장과의 사이가 막역한 점을 고려할 때 최대주주가 바뀌면서 경영권이나 헤게모니가 넘어가지는 않을 것으로 보고 있다. 오히려 최근 네이버가 포털 사업의 한계를 느끼면서 커머셜 쪽으로 사업을 확장하고 있고 글로벌 시장에서 살아남기 위해서 해외 진출에 속도를 내고 있어 이번 빅딜은 양사간의 시너지 극대화와 네이버의 생존 본능이 결합된 결과라는 분석이다.

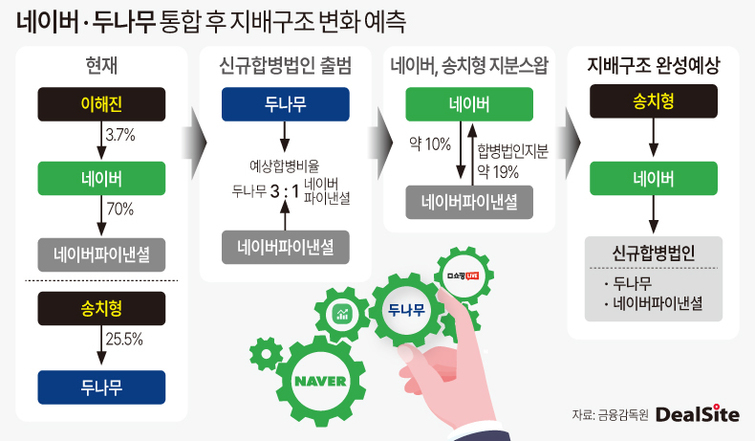

업계에 따르면 네이버는 자회사 네이버파이낸셜과 두나무 간 주식 교환을 마친 뒤 네이버파이낸셜과 본사 합병까지 추진하는 방안을 검토 중인 것으로 알려졌다. 송치형 회장을 네이버의 차세대 리더로 전면에 세우려는 이해진 의장의 구상이다. 1차로 두나무를 네이버파이낸셜의 100% 자회사로 편입한 뒤 2차로 네이버와 네이버파이낸셜을 합병하는 구조가 유력하게 거론된다.

거래가 성사될 경우 송 회장이 네이버의 실질적 최대주주로 부상할 가능성이 높다. 현재 네이버의 지분 구조는 국민연금공단 8.98%, 블랙록 6.05%, 이해진 의장 3.75% 순이다. 반면 두나무 주요 주주는 송 회장 25.5%, 김형년 이사 13.11%, 카카오인베스트먼트 10.59%, 우리기술투자 7.2%, 한화투자증권 5.9% 등이다.

시장에서는 두나무의 가치를 약 15조원, 네이버파이낸셜을 5조원으로 평가한다. 단순 합산 시 합병법인 전체 가치는 20조원이며 이 중 두나무가 75%(15조/20조), 네이버파이낸셜이 25%(5조/20조)를 차지한다. 주식 교환 비율이 1대3으로 확정되면 두나무 주주들은 보유 지분 1%마다 네이버파이낸셜 지분 약 0.75%를 확보하게 된다.

이를 송치형 회장 지분율(25.5%)에 대입하면 그는 네이버파이낸셜 지분 약 19.1%에 해당하는 지분을 확보하게 된다. 현재 네이버 내에서 국민연금(8.98%), 블랙록(6.05%), 이해진 의장(3.73%)이 주요 주주라는 점을 감안하면 송 회장은 단숨에 네이버파이낸셜 최대주주로 올라서는 구조다.

여기서 나아가 네이버와 네이버파이낸셜이 합병할 경우 이 지분은 네이버 본주로 전환돼 이해진 의장의 보유분을 뛰어넘는 수준으로 확대되며 사실상 네이버의 최대주주로 도약할 수 있다. 형식적으로는 두나무가 네이버파이낸셜의 자회사로 편입되지만 실질적인 지배력은 송 회장이 쥐게 되는 셈이다.

이러한 구조로 합병이 진행될 경우 송치형 회장의 입지 확대와 함께 네이버 창업자 이해진 의장의 리더십 구도에도 변화가 불가피하다는 분석이 나온다. 이해진 의장은 낮은 지분율에도 오랜 기간 네이버 성장을 주도해왔지만 이번 거래를 계기로 '차세대 창업자 중심 리더십 전환'이 공식화될 가능성이 크다는 평가다. 특히 네이버가 전문경영인 체제를 오래 유지해온 만큼 이번 변화는 더욱 주목된다. 아울러 두 사람이 서울대 컴퓨터공학과 선후배로 긴밀한 관계를 맺어온 점을 고려하면 '송치형–이해진 공동경영' 체제 시나리오도 힘을 받는다.

실제 업계에서는 이번 빅딜이 이해진 측에서 오랜 시간 송 회장을 설득해 이뤄진 것으로 알려졌다. 이해진 의장이 기존 오너 위주의 대기업 승계 문법에서 벗어나 네이버 자체의 생존을 위해 송 회장과의 손을 잡은 것이라는 시각이 많다.

업계 관계자는 "지분 1~2%로 대주주가 바뀌고 경영 승계를 위해 지분 싸움을 하는 기존 대기업 오너 일가와 다르게 이번 빅딜은 양사가 힘을 합쳐 공동 경영을 통해 글로벌 기업으로 도약하기 위한 큰 움직임"이라며 "양측이 공동 경영을 통해 기업 경쟁력을 강화하고 차세대 먹거리를 만드려는 것으로 보인다"고 전했다.

증권가에서도 네이버가 두나무를 택한 이유는 명확하다는 분석이다. 글로벌 빅테크와의 AI 경쟁에서 열위에 놓인 상황에서 스테이블코인을 중심으로 한 디지털 금융을 차세대 성장동력으로 삼으려는 판단이다. 업비트는 글로벌 3위 가상자산 거래소로 네이버페이와 결합 시 원화 스테이블코인을 결제·송금·투자에 활용하는 모델이 가능하다. 단순 간편결제를 넘어 글로벌 디지털 금융 플랫폼으로 도약할 수 있다는 계산이다.

다만 불확실성도 남아 있다. 두나무 구주주들의 반발, 우회상장 논의, 규제 리스크 등이 변수다. 일각에서는 네이버파이낸셜–두나무 합병법인이 별도 기업공개(IPO)에 나설 가능성도 제기되고 있다.

조태나 유진투자증권 연구원은 "이번 결합은 단순한 파트너십이 아닌 글로벌 기업으로 도약하기 위한 큰 그림"이라며 "합병과 지분 스왑이 현실화되면 네이버는 새로운 성장 스토리를 확보하고 송치형 회장은 네이버 최대주주로 부상하는 동시에 합병법인의 나스닥 상장 가능성까지 엿볼 수 있다"고 말했다.

이어 "두나무 단독 상장은 기업가치가 20~25조원 수준에 그치겠지만 네이버파이낸셜과 합병해 상장할 경우 최소 40~50조원 이상의 밸류를 기대할 수 있다"고 덧붙였다. 이지은 대신증권 연구원도 "송 회장이 네이버의 최대주주로 올라설 가능성이 한층 현실적"이라며 "이번 거래는 단기 실적 개선보다는 장기 성장 동력 확보 측면에서 의미가 크다"고 분석했다.

한편 업계에서는 이번 거래가 네이버를 검색·커머스 중심의 플랫폼에서 스테이블코인과 실물자산토큰(RWA) 등 웹3 기반 금융 플랫폼으로 탈바꿈시키는 승부수라는 평가다. 한국 ICT 업계 지배구조에 새로운 실험을 제시하는 분기점이 될 것으로 보고 있다.

이 연구원은 "양사는 스테이블코인을 발행해 네이버페이와 연동, 실물 결제 활용처를 확보하고 장기적으로는 운용 수익과 담보 대출 서비스까지 확장할 수 있을 것"이라고 전망했다. 또 "네이버는 광고와 커머스 부문의 성장 둔화로 본업 모멘텀이 약화된 상황이어서 이번 협력은 리더십 전환과 함께 새로운 성장 스토리를 열어줄 것"이라고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지