Home

Home

[딜사이트 이다은 기자] 삼성바이오로직스가 세계 1위 CDMO(위탁개발생산) 기업으로서 입지를 굳히며 단순 생산을 넘어 바이오 의약품 전주기(Full Value Chain) 서비스 기업으로 영역을 확장하고 있다. 안정적인 수주와 매출 증가세를 바탕으로 글로벌 파트너십을 확대하는 동시에 플랫폼 기술과 생산능력 강화를 통해 장기적인 성장 기반을 다진다는 계획이다.

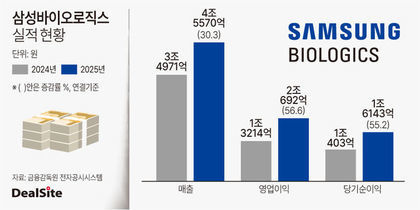

삼성바이오로직스의 최근 실적 성장세는 뚜렷하다. 최근 3년간 CDMO 관련 매출은 ▲2022년 2조3375억원 ▲2023년 2조6743억원 ▲2024년 3조96억원을 달성했다. 올해 상반기 매출도 1조7866억원으로 항체의약품 수주총액은 2037년까지 최소 187억2600만달러에 달한다. 현재 수주잔고는 96억1300만달러 규모다. 고객사 제품개발 성공 시 최대 217억3600만달러와 잔고 126억2300만달러까지 확대될 가능성이 있다.

수주 경쟁력은 '트랙 레코드'다. 회사 측은 "CDMO 수주에서는 그룹사 후광보다 검증된 실적과 경험이 더 중요하다"며 "사업 초기부터 직접 시장을 개척하며 확보한 신뢰가 장기 파트너십으로 이어지고 있다"고 밝혔다. 실제로 삼성바이오로직스는 최근 유럽 제약사와 884억원, 미국 제약사와 1조8000억원 규모의 CMO 계약을 체결했다.

생산능력 확대는 또 다른 경쟁력이다. 올해 4월 완공된 5공장은 총 18만리터 규모로 기존 1~4공장과 합쳐 상업용 생산설비 78만리터를 확보했다. 임상용 생산설비 4000리터까지 포함해 글로벌 고객사 수요에 대응할 수 있는 기반을 마련했다. 회사는 공기 단축과 자동화·디지털 기술을 도입해 운영 효율성을 높였다고 설명했다.

사업 포트폴리오 다각화 역시 진행 중이다. 자체 세포주와 고농도 제형 플랫폼을 기반으로 위탁개발(CDO) 사업 역량을 강화했으며 오가노이드 임상시험 수탁(CRO)과 세포·유전자치료제(CGT) 영역으로까지 확대하고 있다. 항체·약물접합체(ADC) 등 신규 모달리티 대응을 위한 생산역량 확보에도 나서고 있다.

다만 외부 환경은 성장세에 변수로 작용할 전망이다. 특히 원재료 가격 변동이나 미국의 관세정책은 잠재적 위험 요인으로 지목된다. 그나마 지난해 말부터 상승세를 보였던 달러 환율이 안정 국면에 들어서면서 비용부담은 일부 완화되는 분위기다.

삼성바이오로직스는 글로벌 수요 확대에 맞춰 생산능력 확충과 서비스 다각화를 지속한다는 방침이다. 회사는 미국 뉴저지, 보스턴에 보유한 세일즈 오피스를 기반으로 글로벌 Top 20 제약사 중 17개사를 고객사로 보유하고 있다. 올해 초에는 일본 도쿄 세일즈 오피스를 추가 개소하며 아시아 지역 고객사에 대한 접근성을 확대했다.

삼성바이오로직스 관계자는 "CDMO 경쟁력을 바탕으로 글로벌 Top 20 제약사 내 점유율을 지속 확대하고 Top 40위권 제약사 대상 수주 활동을 더욱 강화해 나가겠다"며 "End-to-End CDMO로서 고객 요구에 민첩하게 대응하며 장기 파트너십을 확대해 나갈 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지