Home

Home

[딜사이트 최지혜 기자] DB저축은행이 외부 환경의 변동에도 불구하고 안정적인 자산 성장세를 이어가며 저축은행업권 내 입지를 굳혔다. 지난해 자산 순위가 5계단 상승한 데 이어, 올해 상반기에도 추가로 2계단 오르며 7위에 올랐다. 안정적 부동산 대출과 디지털 채널 확대 전략이 맞물리며 자산과 수익성, 건전성 모두 개선된 성과라는 평가다.

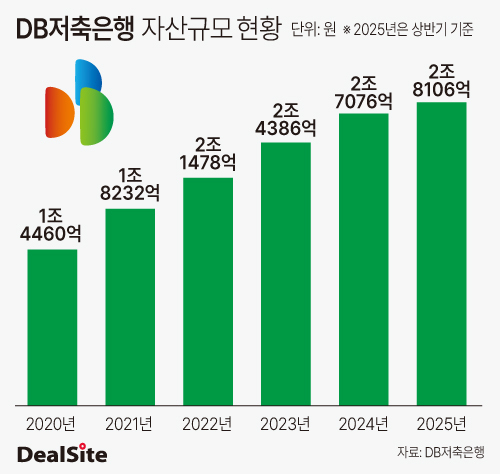

18일 금융권에 따르면 DB저축은행의 올해 상반기 말 자산 규모는 2조8160억원으로 작년 말 대비 4.0% 증가했다. 2021년 말 1조8232억원이던 자산은 2022년 말 2조1476억원, 2023년 말 2조4386억원, 2024년 말 2조7076억원으로 꾸준히 증가했다.

특히 올해 상반기 기준 자산 순위 10위권 저축은행 가운데 DB저축은행과 SBI저축은행을 제외한 8곳은 자산이 감소하며, DB저축은행의 내실 성장세가 돋보였다. 전체 저축은행의 자산총액(62조1908억원)은 작년 말 대비 1.9% 감소했다.

이는 DB저축은행의 여·수신이 견조하게 성장을 한 덕분이다. 올해 상반기 총여신은 2조2755억원으로 지난해 말 대비 7.3% 증가했다. 같은 기간 기업대출은 6% 증가한 1조5072억원, 가계대출은 79% 늘어난 3859억원을 기록했다.

총수신은 2조3834억원으로 작년 말 대비 4.1% 늘었다. DB저축은행은 가족친화정기적금과 행복씨앗적금 등 신상품 출시와 모바일 전용 입출금 계좌 강화 전략을 통해 저원가성예금을 확보했다. 행복씨앗적금은 출시 1개월 만에 3000좌를 돌파하며 금융감독원 우수상품으로 선정되기도 했다.

자산 성장은 수익성과 건전성 개선으로 이어졌다. 올해 상반기 순이익은 117억원으로 전년동기대비 149.0% 증가했다. 같은 기간 영업수익은 10% 성장한 916억원을 기록한 반면 영업비용은 800억원으로 2% 늘어나는 데 그쳐 수익성이 개선됐다.

건전성 지표도 양호한 흐름을 보였다. 올해 상반기 말 연체율은 2.84%로 전년동기대비 1.58%포인트 개선됐다. 내부적으로는 하반기 연체율 역시 현재 수치와 비슷한 수준으로 관리될 것으로 내다보고 있다.

부동산 관련 대출도 안정적으로 관리되고 있다. DB저축은행의 경우 전체 여신의 36%인 8371억원가량이 부동산 관련 대출이다. 이 대출의 연체율은 2.90% 수준이다. DB저축은행은 프로젝트파이낸싱(PF)이나 브릿지론보다는 완공된 담보물 중심으로 대출 포트폴리오를 구성해 부실 위험을 최소화했다는 평가다.

DB저축은행 관계자는 "부동산 대출을 프로젝트파이낸싱(PF)이나 브릿지론 등 개발금융보다는 완공된 담보물이 있는 안정적인 자산 중심으로 구성해 부실을 빠르게 털어낼 수 있었다"며 "상반기 손익과 자산건전성 현황이 양호하게 관리되고 있는 것으로 보고 있으며, 하반기에도 비슷한 흐름을 유지할 것으로 예상한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지