Home

Home

[딜사이트 박관훈 기자] 영업자산 확대로 몸집을 불린 현대카드가 자산건전성 관리 부담에 직면했다. 카드론 증가로 대손비용이 가파르게 늘고, 손익에 직접 반영되는 충당금 비중이 확대되면서 수익성 저하가 불가피한 구조가 형성되고 있기 때문이다. 이에 수익성 악화 압박이 불가피하다는 지적이 나온다.

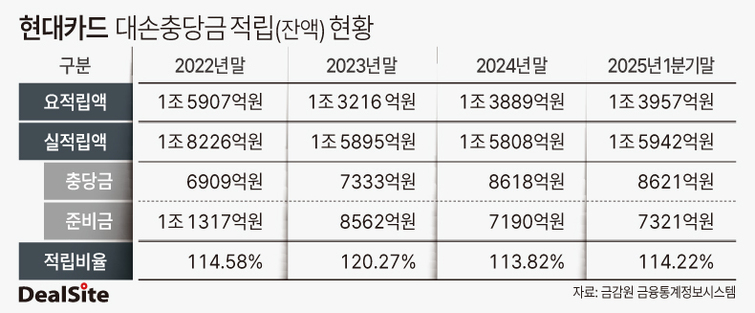

8일 카드업계에 따르면 현대카드의 올해 1분기 말 대손충당금 잔액(실적립액)은 1조5942억원으로 집계됐다. 금융감독원이 요구한 적립액(1조3957억원)을 웃돌아 적립률은 114.22%에 달했으며, 업계 최고 수준이다. 세부적으로 충당금은 8621억원(54.1%), 준비금은 7321억원(45.9%)을 각각 차지했다.

눈길을 끄는 건 대손충당금 내 준비금 비중이 빠르게 줄고 있다는 점이다. 2022년 말만 해도 현대카드이 대손충당금 내 준비금 비중은 62.1%로 업계 최고 수준이었다. 하지만 올해 1분기에는 45.9%로 16.2%포인트 낮아졌다. 이는 최근 카드론 등 대출성 자산 확대와 건전성 악화로 충당금 비중이 커진 영향이다.

대손충당금은 국제회계기준(IFRS9)에 따른 충당금과 감독규정에 따른 준비금으로 구분된다. 준비금은 이익에 부담을 주지 않지만, 충당금은 당기 손익을 즉각적으로 깎는다. 준비금 비중 하락은 곧 이익 감소 가능성을 높이는 요인으로 작용한다.

현대카드는 지난해부터 카드론 영업을 확대하고 있다. 2023년 4조4304억원이던 카드론 잔액은 지난해 말 5조3775억원으로 21.4% 늘었고, 올해 상반기에는 5조5003억원으로 증가했다. 이에 따라 카드자산 내 대출성 자산 비중은 상반기 기준 43.6%로 업계 평균(42.0%)을 웃돌았다. 카드자산 내 리볼빙 자산 비중도 16.1%로 업계 평균(11.5%)을 상회한다.

대출성 자산 확대는 리스크 요인으로 직결됐다. 현대카드의 대손비용은 2022년 4530억원에서 지난해 5927억원으로 30.8% 증가했다. 손비용률도 올해 1분기 2.3%로 전년 동기(2.2%)보다 상승했다.

시장에서는 카드론 등 고위험 자산 확대에 따른 대손비용 증가와 건전성 악화로 현대카드의 수익성에 부담으로 작용할 수 있다는 분석이다. 여기에 손익에 직접 반영되는 충당금의 비중이 높아지는 것도 향후 이익 손실 부담으로 작용한다.

한국기업평가 관계자는 "현대카드는 영업기반 확충과 수익성 제고를 위해 카드론 취급을 지속하고 있다"며 "보수적인 리스크 관리에 따라 충당금 적립 부담은 적지만, 영업자산 확대에 비례해 대손비용이 증가 추세에 있어 수익성 저하 폭이 커질 가능성이 있다"고 분석했다.

이와 관련해 현대카드는 충당금 적립 비율이 높은 금융자산 규모가 성장함에 따라 준비금 비중이 하락했다는 설명이다.

현대카드 관계자는 "상대적으로 충당금 적립률이 높은 금융자산의 성장에 따라 충당금 적립 비중이 높아졌다"며 "이에 따라 감독 당국의 요적립 기준으로 적립하는 추가 준비금 비중은 상대적으로 낮아졌다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지