Home

Home

[딜사이트 최지혜 기자] 롯데카드가 인수합병(M&A) 시장에서 투자자들의 관심을 끌지 못하고 있다. 여전히 높은 몸값에 더해 대주주 MBK파트너스와의 연계 리스크, 경영 불확실성이 겹치면서 투자 심리를 위축시키고 있다. 최근 해킹 사건 등으로 기업 신뢰도가 흔들린 점도 부담으로 작용하고 있다.

15일 금융권에 따르면 MBK파트너스는 롯데카드 목표 매각가를 약 2조원으로 설정했지만, 지난 5월 인수 후보군에 티저레터를 배포한 이후 4개월이 지나도록 참여 의사를 밝힌 원매자가 나오지 않았다. 이는 2022년 첫 매각 시도 당시 제시한 3조원대 희망가보다 1조원 낮아진 수치다.

MBK파트너스가 우리은행과 컨소시엄을 구성해 롯데카드를 인수한 가격은 2019년 1조3810억원, 지분 79.83% 기준으로 주당 인수가는 약 2만3146원이었다. 당시 주당순자산(BPS) 2만9260원을 고려하면 주당순자산비율(PBR)은 0.79배 수준이었다.

현재 MBK파트너스가 목표로 잡은 매각가 PBR은 약 0.75배로 추정된다. 지난 2022년 매각시도 이후인 2023년 롯데카드가 임원들에게 부여한 주식매수선택권(스톡옵션)의 행사가격 기준 PBR이 0.75배 수준이기 때문이다. 인수 가격 당시 PBR보다는 소폭 낮은 수준이다.

올해 상반기 말 기준 롯데카드 BPS는 4만6587원이다. 목표 PBR을 고려해 단순계산하면, MBK파트너스 등 컨소시엄 지분 매각가는 주당 3만4940원, 약 2조847억원 규모다.

MBK파트너스의 롯데카드 매입가격과 희망매각가는 모두 피어그룹의 몸값 대비 높은 수준에 산정됐다. 유일한 상장 카드사인 삼성카드의 PBR은 0.65배 안팎이다. 지난 2022년 10월 기아가 현대커머셜에 현대카드 지분 5%를 매각한 당시 가격의 PBR 역시 0.6배였다.

게다가 롯데카드는 그동안 대주주의 영향으로 각종 경영상 어려움을 겪어 왔다. 금융비용 부담이 대표적이다. 현재 롯데카드의 회사채 신용등급은 'AA-(안정적)'으로, MBK파트너스에 인수된 2019년 하향조정된 것이다. 낮은 신용등급 탓에 비용조달에 있어 불리한 입지가 이어져 왔다.

최근에는 롯데카드가 홈플러스 자산유동화전자단기사채(ABSTB)가 회수불능 사태에 빠지면서 롯데카드에 불똥이 튀었다. 서울중앙지검은 홈플러스와 MBK파트너스가 신용등급을 예상하면서도 ABSTB를 발행했는지 조사 중인데, 롯데카드의 연루 가능성을 함께 들여다보기 위해 압수수색을 진행했다.

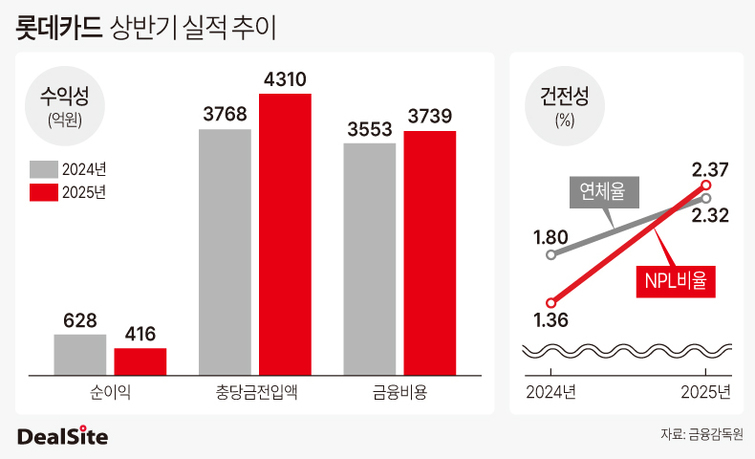

여기에 경영 리스크도 부담이다. 지난해 홈플러스 부실채권을 떠안으며 연체율과 NPL비율이 역대 최고치로 치솟았고, 충당금과 상·매각 규모도 사상 최대 수준으로 확대됐다.

엎친 데 덮친 격으로 지난달 발생한 온라인 결제 서버 해킹 사건으로 금융당국이 조사에 착수하면서, 기업 신뢰도와 경영 안정성에 의문이 제기되고 있다. 개인정보 유출 등 피해가 확정될 경우 롯데카드는 재무적, 법적 책임을 피해가기 어려운 상황이다.

금융권 관계자는 "롯데카드의 해킹 사태와 MBK파트너스에 대한 금융당국 조사까지 겹치면서 투자자 입장에서는 리스크를 정확히 가늠하기 어려운 상황"이라며 "최근 실적도 악화된 만큼 현시점에서 매각을 추진하더라도 MBK파트너스의 희망가격에 인수해 줄 원매자를 찾기 쉽지 않을 것"이라고 말했다.

이 때문에 롯데카드 몸값을 재산정하지 않으면 올해 매각 시도도 실패로 끝날 수 있나는 관측이 나온다. 특히 MBK파트너스가 롯데카드 인수 이후 현금배당을 통해 안정적인 수익을 챙겨왔다는 점에서 몸값을 낮추더라도 손실은 아니라는 지적이다.

실제로 롯데카드의 결산배당 총액은 2020년 659억원에서 ▲2021년 924억원 ▲2022년 992억원 ▲2023년 1042억원 ▲2024년 1177억원으로 매년 증가했다. 지난해는 다른 카드사들이 배당을 보류하거나 축소한 가운데 롯데카드 배당은 확대됐다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지