Home

Home

[딜사이트 이승주 기자] 더본코리아가 최근 가맹점 매출 활성화를 위한 상생지원금에 의해 큰 폭의 실적 하락을 겪었다. 올해 2분기에만 300억원의 비용이 발생하며 수익성은 물론 가맹점의 포스(POS) 매출이 회계상 반영되는 구조 탓에 외형도 큰 폭으로 줄었다. 이에 더본코리아의 '계획된 적자'가 하반기 턴어라운드의 초석이 될지 시장의 관심이 높아지는 상황이다. 특히 브랜드 이미지 제고와 전체 매출의 85%를 상회하는 가맹사업의 성장세가 턴어라운드의 관건이 될 전망이다.

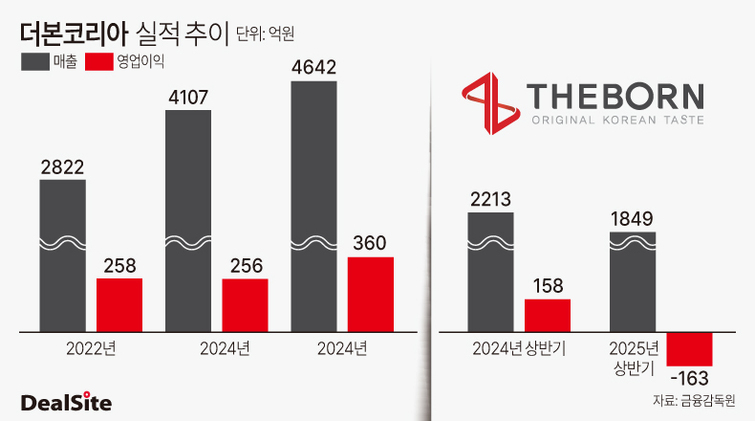

더본코리아의 올해 2분기 연결기준 매출은 742억원으로 전년 동기 대비 34.5% 감소한 것으로 집계됐다. 같은 기간 영업손실과 순손실은 각각 225억원, 238억원으로 적자전환했다. 상반기 기준으로도 더본코리아는 지난해와 비교해 16.4% 줄어든 1849억원의 매출과 163억원의 영업손실을 기록했다. 작년 11월 유가증권시장에 상장한 이후 첫 적자다.

더본코리아의 실적 부진은 올해 5월부터 300억원의 지원금을 편성하며 가맹금 매출 활성화에 나섰기 때문이다. 해당 상생지원금은 가맹점 로열티 면제, 납품 식자재 가격 할인, 브랜드 행사 지원 등으로 구설됐다. 결과적으로 매출총이익(매출-매출원가)이 큰 폭으로 줄어들며 수익성에 직격타를 맞았다. 특히 가맹점의 포스 매출이 회계상 매출로 잡히는 구조 탓에 대규모 할인 이벤트로 외형이 줄어들 수 밖에 없었다는 게 회사 측 설명이다.

결국 더본코리아가 계획된 적자를 통해 노리는 것은 '브랜드 이미지 회복'이다. 이 회사는 작년 '빽햄' 가격 논란을 시작으로 원산지 표기 의혹, 농지법 위반 의혹 등 각종 리스크에 노출돼왔다. 또 백종원 대표이사가 각종 논란의 중심에 선 탓에 백 대표의 얼굴을 걸고 영업하는 프랜차이즈 외식업들도 적잖은 피해를 본 상황이다. 여기에 경기침체로 인한 소비둔화와 외식업계 경쟁 심화 역시 걸림돌로 작용했다.

나아가 이는 전국 21개 프랜차이즈 브랜드, 3138개의 직영·가맹점을 운영하는 가맹사업의 성장세를 노린 전략이다. 실제 가맹사업의 올해 상반기 매출은 1591억원으로 더본코리아 전체 매출의 86.0%를 차지하는 핵심 캐시카우로 자리잡은 상태다.

또 더본코리아의 경우 가맹사업이 흔들린다면 미래먹거리 확보를 위해 추진하고 있는 글로벌 B2B(기업 간 거래) 소스사업에도 지장이 생길 가능성이 존재한다. 실제 이 회사는 올해 백석공장에 대한 운영을 중단하고 관련 설비를 예산공장으로 이전했다. 다만 예산공장은 지난해 액상소스부문 가동률이 90.5%에 달할 정도의 포화상태로 추가적인 투자설비 자금소요가 필요한 상황이다.

이에 시장에서는 더본코리아의 계획된 적자 전략의 성과에 주목하고 있는 모습이다. 특히 지난해 상장 이후 지속적인 우하향 곡선을 그리는 주가(52주 최고가 6만4500원, 최저가 2만4300원)도 반전 요소를 만들어낼지 관심이 쏠린다. 이에 대해 회사는 가맹사업으로부터 벌어 들이는 수익을 기반으로 신사업에 재투자해 사업 포트폴리오를 확대하면 하락세를 거듭하고 있는 주가도 상승기류를 탈 수 있을 것으로 기대하고 있다.

이와 관련 더본코리아 관계자는 "올해 5월부터 300억원 규모의 상생지원금을 편성하면서 2분기 수익성과 외형이 모두 감소했다"며 "브랜드 이미지 제고와 가맹사업의 성장세 지속 등 하반기에는 턴어라운드할 수 있을 것"이라고 전망했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지