Home

Home

[딜사이트 박관훈 기자] 디지털 자산의 부상으로 전통적인 결제 수수료 기반 사업모델이 흔들리자, 국내 카드사들은 디지털 전환을 통한 성장동력 확보에 수천억원을 투자하고 있다. 단순 결제 플랫폼을 넘어 생활·금융 통합 '슈퍼앱'으로의 전환을 꾀하며 '탈(脫)카드사' 전략을 시험대에 올렸다. 다만 카드사들의 이 같은 노력이 수익성 증대나 회원 수 확대와 같은 가시적인 성과로는 이어지지 못하고 있다는 지적도 나온다.

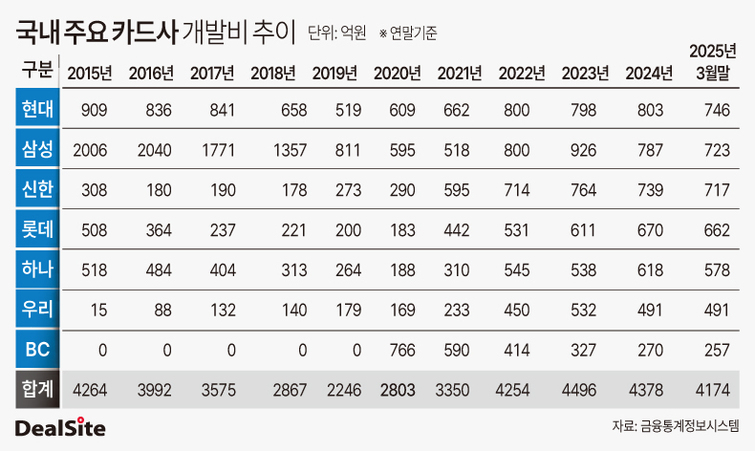

6일 카드업계에 따르면 국내 7개 카드사의 개발비 규모는 올해 1분기 말 기준 4174억원에 달한다. 현대카드가 746억원으로 가장 많았고, 삼성카드(723억원), 신한카드(717억원), 롯데카드(662억원), 하나카드(578억원), 우리카드(491억원), BC카드(257억원) 순이다. KB국민카드는 별도의 개발비 현황을 공개하지 않고 있다.

개발비는 일반적으로 ▲모바일·웹 앱 플랫폼 구축 및 고도화 ▲마이데이터, 마이페이먼트 등 금융 API 시스템 개발 ▲AI 기반 신용평가, 이상거래탐지 시스템(FDS) 구축 ▲블록체인·DID 기반 인증 기술 도입 ▲데이터 분석 플랫폼 및 마케팅 자동화 시스템 개발 ▲클라우드 기반 인프라 전환 등 기술적·디지털 투자 관련 비용을 의미한다.

국내 카드사의 개발비 규모는 2010년대에 들어 급증했다. 2009년 644억원에 불과했던 카드사의 개발비는 2010년 913억원으로 늘어난 후 2011년 1612억원, 2013년 3069억원 등으로 꾸준히 규모를 키웠다. 급기야 2015년에는 4000억원을 돌파했다.

카드사의 개발비가 해마다 많이 증가한 배경에는 플랫폼 및 디지털 전환(Digital Transformation) 전략을 추진하며 기술 자산 확보 비용을 크게 늘렸기 때문으로 풀이된다. 특히 카드업계가 개발비를 늘려온 데는 본업인 지급결제 시장에서의 경쟁력을 잃은 것이 도화선이 됐다는 평가다. 수익성이 악화된 카드사가 새로운 수익원을 발굴하기 위해 개발비 투자를 늘렸다는 분석이다.

이 때문에 전문가들은 플랫폼화(앱 내 쇼핑·금융·포인트 통합) 추진 시 개발비를 성장을 위한 투자로 간주한다. 단기 수익성 악화와는 별도로 장기 생존 전략의 핵심 비용으로 평가한다. 카드사 간 디지털 격차는 개발비 투자 규모에 비례한다는 게 일반적인 설명이다.

업계 관계자는 "최근 몇 년간 카드사들은 본업인 지급결제 시장에서의 수익성 악화를 벗어나고자 새로운 성장 동력 확보를 위해 개발비를 늘려왔다"며 "카드사가 기존 단순 결제 플랫폼에서 데이터 기반 금융 플랫폼으로 전환하기 위한 핵심 지출"이라고 말했다.

대표적으로 삼성카드는 2010년대 초기부터 수백억원의 개발비를 투자해 왔다. 삼성카드는 '디지털 금융 혁신을 통한 금융소비자 편익 증진'을 목표로 카드 사업 본업을 넘어 사업 영역 확장을 위해 전사적인 디지털 혁신을 추진하고 있다.

삼성카드는 2022년 출시한 삼성금융네트웍스의 통합 플랫폼 '모니모'의 주관사로서 서비스 운영 및 확대를 추진 중이다. 그간 삼성카드는 디지털혁신실을 중심으로 미래 성장 동력을 강화하는 모습이다. 특히 디지털혁신실 산하에 모니모 플랫폼을 전담하는 조직을 편성해 서비스 기획, 개발, 운영 및 회원 관리 전반을 진행하고 있다. 그 결과, 지난해 8월 모니모 회원 수 1000만명을 돌파하는 성과를 거뒀다.

신한카드는 디지털 플랫폼 '신한 SOL페이'를 중심으로 플랫폼 기반의 맞춤형 상품과 서비스 중개사업으로 사업 영역을 확장하고 있다. 신한카드는 디지털 전환을 통한 고객 편의성 확대와 고객 응대 편의성, 업무 효율화를 통한 임직원 생산성 극대화를 위해 '플랫폼혁신그룹'을 신설하고 디지털 금융 혁신 추진 체계를 구축했다. 2024년에는 데이터 경쟁력 강화를 위해 데이터사업 관련 본부인 CL(Capital Light)사업본부도 신설했다.

또한 신한카드는 사업 전반에 걸친 AI 대전환을 통해 2025년까지 AI를 활용한 고객 상담 비중을 50%까지 늘리는 것을 목표로 'AI 5025' 프로젝트를 추진하고 있다. 이를 통해 카드 발급, 결제, 금융 서비스뿐만 아니라 마케팅, 리스크 관리 등에 이르기까지 카드 밸류체인 전 과정에 AI 기술을 적용할 계획이다.

카드사들은 이러한 플랫폼 및 디지털 전환을 통해 ▲고객 체류 시간 증대 및 충성도 강화 ▲신사업 발굴 및 수익원 다변화 기반 마련 ▲디지털 경쟁력 강화 및 미래 대비 ▲업무 효율성 증대 등의 성과를 기대하고 있다.

다만 이 같은 변화에도 뚜렷한 수익성 증대나 회원 수 급증과 같은 가시적인 성과를 아직 내지 못하고 있다는 지적도 나온다. 기존 결제 서비스의 비중이 여전히 절대적이며, 플랫폼 내 비금융 서비스가 실제 수익으로 이어지기까지 시간이 필요하다는 분석이다. 카카오 등 일반 플랫폼 기업과는 달리 '금융'이라는 명확한 목적을 가진 고객들을 기반으로 한다는 점에서 플랫폼 확장에 한계가 있다는 시각도 존재한다.

카드업계 관계자는 "신용결제 중심의 수익모델로는 한계에 직면할 수 있다는 카드사의 위기감이 높아지고 있다"며 "스테이블코인 등 디지털 자산이 등장하면서 생존을 위한 카드사의 '플랫폼 기업' 전환 속도가 더 빨라질 것"이라고 내다봤다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지