Home

Home

[딜사이트 박안나 기자] JR글로벌리츠의 벨기에 파이낸스타워 담보대출 리파이낸싱 계획이 막바지를 향하는 모양새다. JR글로벌리츠는 1조원에 달하는 기존 대출을 유럽 현지 담보대출과 국내 회사채를 조합해 차환한다는 계획이다.

배당재원 유출을 최소화하기 위해 유상증자 및 전환사채 발행 등 방안도 고려됐지만, 지분 희석에 대한 주주 반발을 피하기 위해 전액 리파이낸싱으로 가닥이 잡혔다. 1%대의 저금리 대출이 리파이낸싱 이후 6%대를 넘나들면서 JR글로벌리츠는 금융비용 증가와 함께 배당 여력 축소가 불가피할 전망이다.

23일 투자은행(IB)업계에 따르면 JR글로벌리츠는 공모 회사채를 발행해 1400억원을 조달한다는 계획이다. 발행일은 30일로 1.5년물 600억원, 2년물 800억원어치를 발행할 예정이다. 발행 규모는 투자자 모집에 따라 최대 2000억원까지 증액할 수 있다.

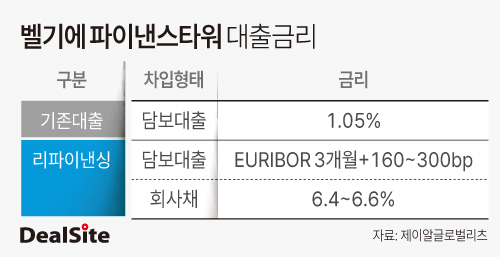

조달 금리는 1.5년물 6.40%, 2년물 6.60%다. 리츠(REITs·부동산투자회사)의 수요예측을 생략할 수 있도록 한 금융투자협회 규정에 따라 주관사단과 협의를 통해 발행금리를 결정했다.

JR글로벌리츠는 2020년 1월 벨기에 파이낸스타워를 매입하면서 일으킨 담보대출 차환을 위해 회사채를 발행한다. 대출 규모는 7억2390만유로(약 1조원)에 달하는데, 국내에서 회사채를 발행해 2000억원가량을 차환하고 나머지 금액은 유럽 금융기관을 통해 선순위 대출로 마련할 예정이다.

JR글로벌리츠에 따르면 유럽 현지 대출은 유리보(EURIBOR) 3개월물 금리에 160~300bp(1bp=0.01%포인트) 수준의 가산금리가 붙는 조건으로 논의되고 있다. 유리보(EURIBOR) 3개월물 금리가 최근 3.1% 후반에서 3.2% 초반에 머물고 있는 점을 고려하면, JR글로벌리츠의 조달금리는 4% 후반~6% 초반 수준에서 형성될 것으로 관측된다.

기존 대출금리가 1.05%의 초저금리였 데 따라 리파이낸싱 이후 급격한 금융비용 증가는 피할 수 없는 상황이다.

기존 대출금리를 기준으로 JR글로벌리츠가 부담하는 브뤼셀 파이낸스 타워 관련 이자비용은 연간 약 100억원에 그친다. 반면 국내에서 회사채를 통해 조달하는 1400억원의 연간 금융비용만 91억원인데, 발행규모가 2000억원으로 증액되면 이자는 1년에 100억원을 훌쩍 넘게 된다.

유럽 현지에서 조달하는 선순위 대출의 가산금리가 논의되고 있는 범위의 최하단에서 정해지더라도, 당장 JR글로벌리츠의 유럽 조달금리는 4.7~4.8% 수준으로 치솟는다. 유럽에서 부담해야하는 금융비용만 400억원에 육박하게 된다는 계산이다.

리파이낸싱 이후 국내와 유럽에서 발생하게 될 파이낸스 타워 관련 이자비용은 500억원에 달한다. JR글로벌리츠의 배당재원은 이자비용이 증가하는 만큼 감소하게 된다.

JR글로벌리츠에 따르면 리파이낸싱 이후에는 금융비용 증가에 따라 주당 115원 내외의 배당이 가능할 것으로 추산됐다. 기존에는 반기마다 주당 190원의 배당을 실시했고, 연간 배당규모는 630억원이었지만 차환 이후 배당규모는 약 40% 줄어들게 된다.

JR글로벌리츠는 "금융비용 증가에 따른 배당 감소는 아쉽게도 확정적이지만 파이낸스타워 대출 연장을 위해 전사적으로 모든 역량을 집중하고 있다"며 "국내외 모든 네트워크를 동원하며 최선의 금융 조건을 이끌어낼 것"이라고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지