Home

Home

[딜사이트 이태웅 기자] 엔씨소프트가 적극적인 배당정책으로 주주환원에 나서고 있지만 주주들이 실제 손에 쥐는 수익성 제고에는 실패했다는 평가다. 성숙기에 접어든 국내 게임 시장을 중심으로 성장을 이어온 탓에 시장가치가 해를 거듭할수록 감소하고 있기 때문이다.

엔씨소프트의 총주주수익률(TSR)은 3년째 마이너스(-)를 기록하고 있다. 회사는 내수 시장 한계를 극복하고 기업 및 주주가치를 제고하기 위해 해외 진출에 박차를 가하고 있지만 '호연' 등 신작들의 반응이 신통치 않아 TSR 반등이 쉽지 않을 것이라는 분석이다.

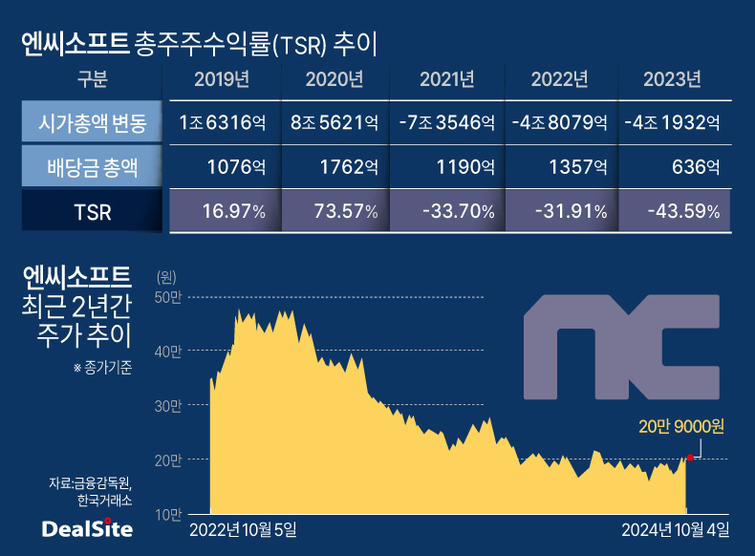

업계에 따르면 엔씨소프트의 지난해 TSR를 계산한 결과 -43.59%로 집계됐다. TSR은 이름에서 알 수 있듯 특정 기업의 주식을 일정 기간 보유했을 때 배당과 주가 변동에 기초한 기대 수익률을 의미한다. 다시 말해 지난해 초 엔씨소프트의 주식 100만원을 매입한 주주는 배당 등 주주환원 정책과 주가 등락으로 인해 43만5900원의 손실을 기록했다는 뜻이다.

1년 단위 쪼개보았을 때 최근 5년(2019~2023년) 동안 엔씨소프트의 TSR을 감소하는 추세다. 이 회사의 TSR은 ▲2019년 16.97% ▲2020년 73.57% ▲2021년 -33.70% ▲2022년 -31.91% ▲2023년 -43.59% 순이다. 이 회사가 매해 당기순이익의 30%를 배당을 통해 주주들에게 환원하고 있는 점을 고려하면 우하향하고 있는 회사 주가가 기대 수익률을 낮추는 요인으로 풀이된다. 이 회사의 주가는 2일 종가 기준 20만9000원이다. 올해만 보더라도 연초 대비 12.9% 내려앉은 상태다.

엔씨소프트의 시장가치가 장기적으로 우하향 곡선을 그리고 있는 배경으로는 내수 시장을 중심으로 전개해 온 성장 전략이 한계에 직면한 점과 무관치 않다는 게 업계 설명이다. 이 회사는 그동안 다중접속역할수행게임(MMORPG) 장르를 중심으로 사업 포트폴리오를 고도화해 왔다. 하지만 국내 경쟁사들이 동일 장르 게임을 쏟아내다시피 내놓으면서 시장 경쟁이 치열해졌다.

국내 모바일 게임 시장에서 매출 최상위권을 유지하고 있는 엔씨소프트도 이와 같은 시장 경쟁에서 자유롭지 않은 상태다. 이 회사가 서비스하고 있는 리지니M, 리니지2M 등이 견고한 이용자 층을 갖추고 있지만 매출 규모는 매년 줄어들고 있는 실정이다. 전체 매출의 71.4%(5개년 평균)를 차지하는 국내 매출 추이를 들여다보면 매출 둔화세가 명확하다. 이 회사의 국내 매출 규모는 2019년 1조3194억원에서 2020년 2조130억원으로 정점을 기록한 이후 2021년 1조5752억원, 2022년 1조6246억원, 2023년 1조1497억원 순으로 감소했다.

국내 시장에서의 성장 한계가 명확해진 만큼 엔씨소프트는 해외에서 새로운 성장 동력을 발굴하겠다는 계획이다. 글로벌 공략의 일환으로 지난 1일 글로벌 서비스를 시작한 MMORPG '쓰론 앤 리버티(TL)'를 꼽을 수 있다. 이 회사는 아마존게임즈와 손잡고 스팀(PC), 플레이스테이션5·엑스박스(콘솔) 등 플랫폼에서 TL의 글로벌 서비스를 제공하고 있다. TL뿐만 아니라 블레이드앤소울2의 중국 서비스, 리니지2M의 동남아 출시 등 기존 게임 포트폴리오의 글로벌 서비스도 준비하고 있다. 2026년 이후 출시를 목표로 글로벌 IP 기반의 신규 MMORPG 개발에도 나서면서 이익 기반을 해외 시장으로 확장 중에 있다.

엔씨소프트 관계자는 "(내부 개발 신작 외에도) 대규모 인수합병(M&A)도 지속적으로 추진하고 있다"며 "글로벌 게임 사업자를 인수해 즉각적으로 글로벌 사업 포트폴리오를 확장할 수 있고 재무적 성과도 기대할 수 있을 것"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지