Home

Home

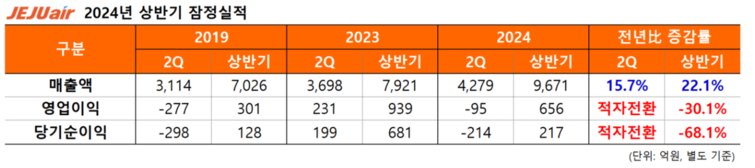

[딜사이트 범찬희 기자] 제주항공이 올 2분기 사상 최대 매출을 거두고도 고환율의 여파로 인해 이익부문은 적자 성적표를 받아 들었다.

제주항공은 2분기 매출액(별도기준)이 4279억원으로 전년 동기 대비 15.7% 증가했다고 6일 공시했다. 이는 2분기 기준 창사 이래 최대 실적에 해당된다. 다만 고환율과 글로벌 공급망 불안정 등으로 인한 물가상승이 겹치며 영업이익과 당기순이익은 모두 적자 전환됐다.

실제 올해 2분기 평균 환율은 1371원을 기록하면서 전년 동기 대비 약 60원 증가했다. 지난 2019년 2분기와 비교했을 때는 200원 가량 증가한 금액이다. 환율 변동에 따른 항공기 임차료, 정비비, 유가 등의 비용이 크게 증가하면서 실적에 악영향을 끼쳤다는 분석이다.

제주항공은 하반기 시장상황에 유연하게 대처하기 위해 ▲중단거리 노선에서의 M/S(점유율) 확대 ▲인도네시아 발리‧바탐 취항을 통한 노선 포트폴리오 다각화 ▲구매기 도입을 통한 원가경쟁력 강화에 집중한다는 방침이다.

제주항공은 지난해 구매 항공기 2대 도입을 시작으로 기단 현대화를 통한 본격적인 체질 개선에 나서고 있다. 구매 항공기 도입 시 환율 변동에 영향이 큰 임차료와 정비비 등을 절감할 수 있을 것으로 내다보고 있다. 또한 항공기 및 부품 등을 안정적으로 확보할 수 있어 글로벌 공급망 불확실성 확대에 대한 유연한 대처가 가능하다.

또한 중단거리 중심의 여행 수요가 견고한 만큼 일본·동남아 노선 다변화 전략을 꾀한다. 실제제주항공은 마쓰야마, 시즈오카, 오이타, 히로시마 등 일본 간선 노선 확대에 이어 오는 다음달 14일부터 인천~가고시마 노선 주 3회 운항을 앞두고 있다. 동계시즌부터는 인천~발리‧바탐 노선에 신규 취항해 합리적인 운임을 제공한다는 계획이다.

제주항공 관계자는 "고환율은 물론 글로벌 공급망 이슈에 따른 물가상승으로 인한 비용 증가로 흑자 기조를 이어가지는 못했지만 전통적 비수기임에도 일본·동남아 등 중단거리 노선에서의 높은 시장점유율을 바탕으로 역대 최대 매출을 달성했다"고 말했다. 이어 "고효율을 통한 저비용 사업구조를 더욱 공고히 해 경쟁사 대비 월등한 원가경쟁력을 구축해 나갈 것"이라고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지