Home

Home

[딜사이트 김현희, 양도웅 기자] 은행과 보험권이 경험하지 못한 0% 금리 시대에 바짝 긴장하고 있다.

은행과 보험권은 아직 중장기 자산운용 전략까지 손댈 상황은 아니라고 밝히고 있다. 단기적으로는 일단 리스크 관리에 집중하는 방식으로 자산운용을 가져갈 방침이다. 하지만 일각에서는 은행과 보험권이 단기는 물론 중장기 자산운용 수익률을 높일 만한 뚜렷한 묘수를 갖고 있지 않기 때문이라는 지적도 제기된다.

19일 금융권에 따르면, 순이자마진(NIM) 하락이 불가피한 은행과 채권 투자 비중이 높은 보험사 등은 제로금리 시대에 어떻게 자산운용을 가져갈지를 놓고 고심하고 있다. 중장기 자산운용 포트폴리오를 바꿀 상황은 아니지만, 당장 실적에 영향을 미치는 단기 자산운용 포지션에는 변화가 불가피하다.

이에 대해 은행과 보험사는 이구동성으로 리스크 관리에 집중하겠다는 뜻을 밝혔다. 자산운용 수익률 하락을 최대한 막기 위해서는 현재로서는 리스크 관리가 최선이라는 설명이다.

◆ 은행권 "채권 매매익 늘리고 여신 확대"

미 연방준비제도이사회(FRB)는 지난 15일(현지시간) 기준금리를 기존 1.00~1.25%에서 0.00~0.25%로 100bp 전격 인하했다. 유동성 확대를 위해 7000억 달러(한화 869조원) 규모의 양적완화도 결정했다. 한국은행 금융통화위원회도 16일 오후 임시 회의를 열고 기준금리를 기존 1.25%에서 0.75%로 50bp 인하했다.

이에 따라 은행의 NIM 하락은 불가피해졌다. NIM은 은행의 수익성을 판단하는 대표적 지표로, 통상 기준금리가 25bp 인하하면 NIM은 15bp 떨어지는 것으로 예상한다. 올해 국내 주요 시중은행 5곳(국민·신한·우리·하나·농협)의 총 당기순이익이 1조원 가량 줄어들 것이라는 우려도 나온다.

은행권은 일단 지난해 경험을 강조했다. 지난해에도 기준금리가 두 차례 인하되고 평균 NIM도 11bp 하락했다. 이에 따라 은행권은 운용자산을 늘리고 적극적인 채권 매매를 통해 이익을 방어했다.

따라서 올해도 같은 자산운용 기조를 유지할 전망이다. 안전자산 중심으로 적극적인 거래익을 취하겠다는 전략이다.

또, 기업 도산을 막기 위한 금융지원도 확대한다. 정부의 요구이기도 하지만, 리스크 관리 차원에서 여신을 회수할 경우 오히려 부실화될 가능성이 크기 때문이다.

은행권의 한 관계자는 "불확실성이 고조됐을 때 자산운용을 바꾸는 데 신중해야 한다"며 "오히려 돈을 빌려간 기업들이 도산하지 않도록 해당 기업에 신규 대출 등의 금융 지원을 적극적으로 하는 것이 리스크 관리"라고 밝혔다.

은행권의 또 다른 관계자도 "시야를 넓힐 필요가 있다"며 "지금 당장 만기가 도래하거나 부실 위험성이 커지는 대출채권 등을 회수하면 은행 이익에 도움이 될지 모르지만, 향후 기업이 회생했을 때는 은행에 더 큰 이익으로 돌아올 수 있다는 점을 고려해야 한다"고 말했다.

◆ 보험권 "묘수가 없다"

보험권도 기준금리 인하에 따른 영향을 최소화하는 방법을 찾는 데 여념이 없다. 그러나 뚜렷한 묘수가 없는 눈치다.

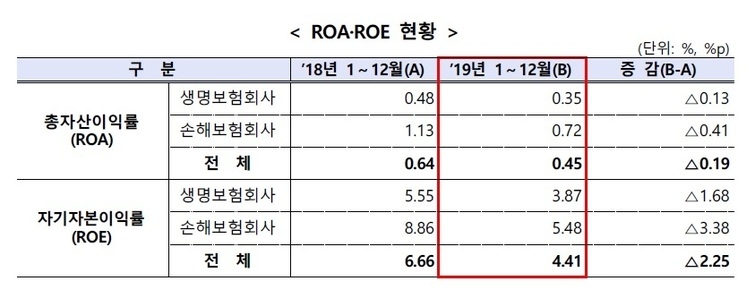

보험권은 이미 지난해 기준금리 인하로 한 차례 '폭풍'을 경험했다. 지난해 생명보험사들의 전체 당기순이익은 전년 대비 9185억원 떨어진 3조1140억원이었다. 손해보험사들의 전체 당기순이익도 전년 대비 1조311억원 떨어진 2조2227억원이었다.

수익성도 악화했다. 지난해 생명보험사들의 평균 총자산이익률(ROA)은 전년 대비 13bp 하락한 0.35%였다. 손해보험사들의 ROA는 전년 대비 무려 41bp 떨어진 0.72%였다. 자기자본이익률(ROE)도 함께 하락했다.

보험사들은 일반적으로 고객들에게 받은 보험료를 국공채, 우량 회사채 등 상대적으로 안전한 자산에 투자한다. 그러나 은행과 달리 적극적인 채권 매매를 하기가 어렵다. 만기 보유 전략상 새로 발행되는 장기 우량채를 매입해야 하는데 금리가 너무 낮다. 코로나19가 전 세계로 확산하고 있어 해외 투자를 늘리기도 만만치 않다. 여전히 보험사의 해외자산 투자액이 총 자산의 30%(일반계정 기준)를 넘지 못하도록 제한받고 있는 점도 걸림돌이다.

그나마 과거 금리가 상대적으로 높은 국공채 보유 비중을 늘린 삼성생명과 같은 대형보험사는 나름 버틸만하지만, 중소형사는 뚜렷한 묘수가 없다.

보험권의 한 관계자는 "자산운용 포트폴리오 조정을 과감하게 할 수 있는 보험사는 어느 곳도 없다"며 "(올해 들어) 손해율 등 리스크 관리는 양호하게 이뤄지고 있다는 게 다행이라면 다행"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지