Home

Home

기준금리 인하 기조와 가계대출 규제라는 파고 속에서 금융지주들은 수익성 방어와 주주환원이라는 '두 마리 토끼'를 잡기 위해 사활을 걸고 있다. 이자수익에만 의존하던 시대가 저물면서 이제 시장은 각 금융지주가 보유한 보험·증권·카드 등 비은행 포트폴리오의 경쟁력을 주목하고 있다. 이에 딜사이트는 주요 금융지주의 비은행 기여도와 비이자이익 구조를 점검하고 '밸류업'의 지속가능성 등을 진단한다. [편집자 주]

[딜사이트 차화영 기자] NH농협금융지주가 비은행 계열사 성장에 힘입어 수익 구조 다변화에서 일정 부분 성과를 내고 있다. 다만 비은행 이익 증가가 사실상 증권 계열사 실적에 크게 의존하고 있어 보험 등 다른 계열사의 수익성 강화는 여전히 과제로 남아 있다는 평가가 나온다.

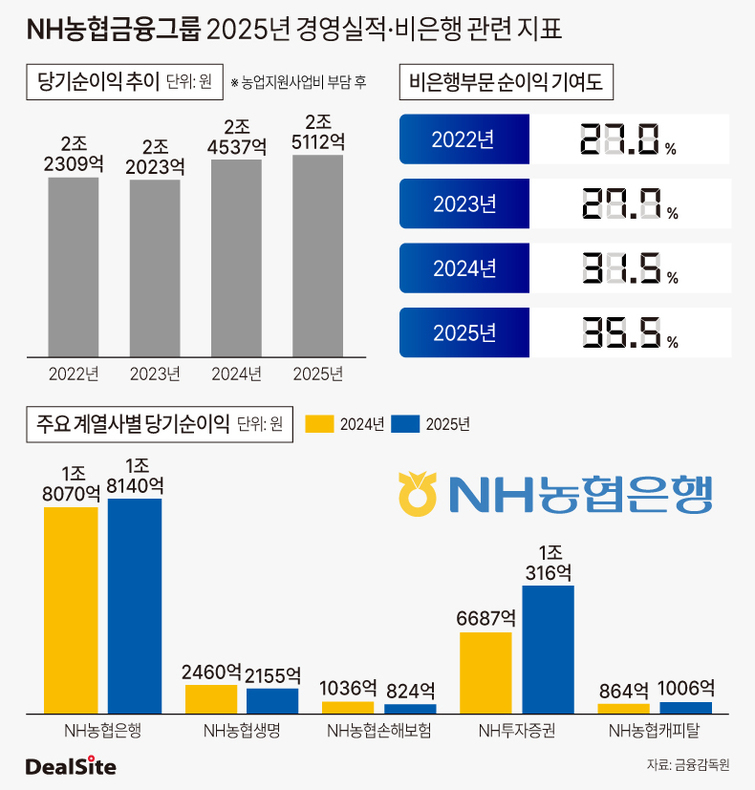

16일 금융권에 따르면 NH농협금융의 지난해 그룹 당기순이익은 2조5112억원으로 전년 대비 2.3% 증가했다. 같은 기간 농협은행 순이익은 1조8140억원으로 0.4% 늘어나는 데 그쳤다. 은행 성장세가 둔화된 가운데 비은행 계열사가 그룹 실적 방어에 일정 부분 기여했다는 분석이다.

농협금융이 자체 집계한 비은행 부문 순이익 기여도는 지난해 35.5%로 전년보다 4%포인트 확대됐다. 이는 역대 최고 수준으로 수익 구조 다변화가 진전되는 모습이다. 2021년 34.6%까지 상승했던 농협금융의 비은행 순이익 기여도는 2022년과 2023년에는 20%대 중반까지 낮아졌다가 2024년부터 다시 반등했다.

다만 비은행 실적 개선의 상당 부분은 증권 계열사인 NH투자증권의 실적 호조에서 비롯된 것으로 분석된다. NH투자증권은 지난해 1조316억원의 순이익을 기록하며 전년 대비 크게 늘었다. 농협금융이 보유한 지분율을 반영한 순이익 기준으로는 약 6079억원으로 비은행 이익의 상당 부분을 차지했다.

증권 실적 개선은 그룹 비이자이익 확대에도 영향을 미쳤다. 농협금융의 지난해 비이자이익은 2조2740억원으로 전년 대비 26.4% 증가했다. 유가증권 운용 수익과 자본시장 관련 수익이 늘어난 영향이다. 수수료이익도 전년보다 15.2% 증가한 2조727억원으로 집계됐다.

반면 보험과 저축은행 등 다른 비은행 계열사의 실적은 기대에 미치지 못했다. NH농협생명은 지난해 순이익이 2155억원으로 전년보다 12.4% 감소했고 NH농협손해보험 역시 1000억원 이상 순이익을 기록했던 전년과 달리 824억원에 그쳤다. NH저축은행은 지난해 적자를 기록했다.

금융권에서는 현재 농협금융의 비은행 포트폴리오가 사실상 증권 중심 구조라는 점에서 한계가 있다는 지적도 나온다. 지난해 자회사별 순이익 비중을 보면 증권이 21.6%로 가장 높았고 보험은 10.6%, 기타 계열사는 3.3%에 그쳤다. 보험·캐피탈 등 다른 계열사의 수익성이 뒷받침되지 않는다면 비은행 성장세가 지속되기 어렵다는 분석이다.

농협금융 입장에서는 비은행 강화가 더욱 절실한 과제로 꼽힌다. 농협금융이 태생적으로 농업과 농업인을 지원해야 하는 특수 구조로 되어 있기 때문이다. 안정적인 수익 기반을 확보하지 못하면 농업 부문 지원을 지속하기 어렵다. 농협금융은 지난해 농업지원사업비로 6503억원을 지출했다.

이찬우 농협금융 회장도 취임 이후 수익 구조 다변화를 핵심 과제로 제시하고 있다. 이 회장은 지난해 2월 취임사에서 "이자수익 중심의 기존 성장 방식은 한계에 직면했다"며 "계열사별 핵심 역량을 강화해 안정적이고 지속 가능한 손익 기반을 구축하겠다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지