Home

Home

[딜사이트 노우진 기자] 마켓컬리를 운용하는 모법인 컬리가 지난해 말 쿠팡이 빚은 개인정보 유출사건의 반사이익을 얻어 사상최대 실적을 내면서 기업공개(IPO) 재추진 명분을 확보했다. 다만 턴어라운드를 기점으로 주요 재무적투자자(FI)의 엑시트 눈높이가 다시 올라가면서 마지막 투자를 유치할 당시 기록한 기업가치 4조원이 되살아나 셈법은 좀 더 복잡해졌다는 지적이다.

11일 투자은행(IB) 업계에 따르면 컬리는 상장을 유보한 상태로 투자자들과 IPO 재추진 협의를 진행하는데, 이 과정에서 기업가치평가에 대한 이견이 노출되고 있다. IB 관계자는 "김슬아 창업주 등 경영진이 가진 상장의지는 분명하고 주관사단과 분기별로 소통을 이어가지만 당장 재도전하는 것은 아직 무리"라며 "발행사와 주요 투자자 간 합의가 선행돼야 상장에도 탄력이 붙을 것"이라고 강조했다.

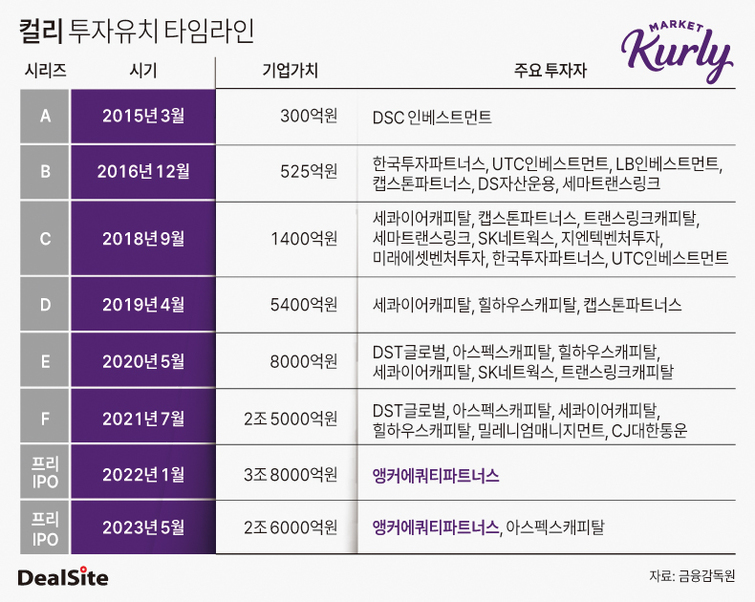

밸류에이션 눈높이 차이는 과거에도 상장 걸림돌이었다. 첫 증시 입성 도전 당시 주요 주주인 앵커에쿼티파트너스가 행사한 비토권에 가로막혀 문턱을 넘지 못한 것으로 알려졌다. 앵커PE가 프리IPO에 2500억원을 투자할 당시 책정된 기업가치는 약 3조8000억원이다. 이를 근거로 앵커는 6조원 수준의 목표 몸값을 고수한 것으로 파악된다. 국내 자본시장 여건 악화와 실적 한계 속에서 해당 밸류에이션은 정당성을 얻지 못했다. 합의점 도출에 실패하며 결국 상장 철회를 택했다.

수익성 개선 지연과 투자심리 악화는 앵커PE의 눈높이 조정으로 이어졌다. 재차 진행된 프리IPO에서 책정된 밸류에이션은 2조6000억원이다. 이후 일부 투자자에게 현금화 기회를 제공하기 위해 단행한 자사주 매입 당시 역산한 기업가치는 약 6300억원 수준이다. 컬리는 해당 가격 산정에 시장 상황과 거래량을 종합적으로 반영했다고 설명했다. 주요 FI와의 사전 교감이 있었다는 게 시장 중론이다. 기존 투자자 입장에서는 평가손실 확정을 감수하면서 유동성 확보를 위해 몸값 하향 조정에 동의한 것으로 풀이된다.

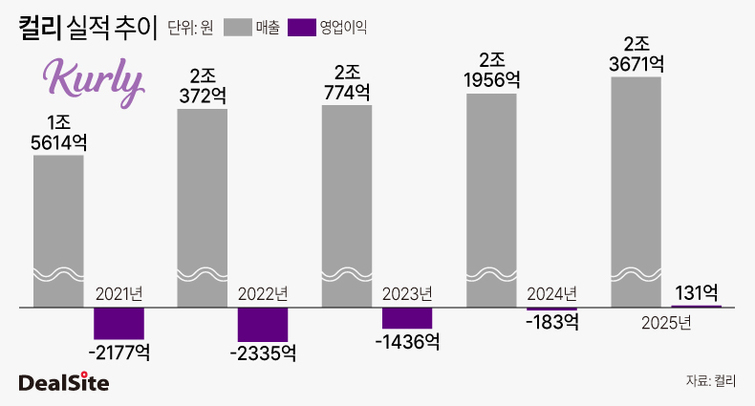

역설적으로 사상 최대 실적 달성이 셈법을 복잡하게 만들었다. 외형 확대와 연간 영업이익 흑자 전환을 기점으로 기대감이 고개를 들었다. 앵커PE를 비롯한 주요 FI가 회수 성과 극대화를 위해 목표 밸류에이션을 상향할 환경이 조성됐다는 평가다. 컬리는 수차례 외부 투자를 유치하는 과정에서 창업자 지분율이 희석된 반면 FI 지분 비중은 높아졌다. IB 관계자는 "지분 구조상 대주주인 앵커PE의 발언권이 가장 크다"며 "실적 훈풍에 따른 엑시트 기대감이 커졌을 것"이라고 설명했다.

현재 실적만으로 4조원 이상의 밸류에이션을 정당화하기에는 한계가 따른다는 지적이 나온다. 컬리는 과거 상장 추진 당시 주가매출액비율(PSR)을 선택했다. 향후 재도전 시 동일 모델 활용 가능성이 거론되나 플랫폼 산업을 향한 시장의 잣대는 한층 엄격해졌다. IB 관계자는 "통상 기업 대부분이 적자를 내는 산업은 PSR 모델을 쓰고 플랫폼 산업도 그중 하나"라며 "그러나 지금은 흑자 전환한 플랫폼 기업이 늘어나고 있어 논리가 약해진 게 사실"이라고 설명했다. 실제 유사기업으로 거론되는 쿠팡은 지난해 역대 최대치의 당기순이익을 기록했다.

수익성 기반 모델을 적용하면 허들은 한층 높아진다. 컬리는 지난해 창사 이래 처음으로 영업이익을 기록했지만 절대적 규모는 131억원에 불과하다. 게다가 영업이익에도 불구하고 순손실은 막지 못했다. 주가수익비율(PER)을 활용해 4조원의 기업가치를 도출하려면 400배 가량의 멀티플을 적용해야 한다. IB 관계자는 "주관사단이 각종 평가 기법을 동원해 최대한 설득력 있는 숫자를 만들어 내겠지만 시장이 납득할 지는 미지수"라고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지