Home

Home

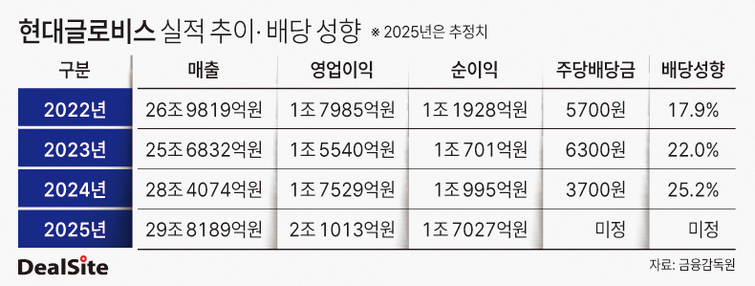

[딜사이트 김정희 기자] 현대글로비스가 올해 배당 규모를 확대할 것으로 전망된다. 견조한 실적이 예상되는 데다 2024년 주주들에게 제시한 배당 가이드라인을 이행할 가능성이 크기 때문이다. 시장에서는 현대글로비스가 배당성향과 주당배당금(DPS) 기준을 모두 충족하며 전년 대비 배당 규모를 크게 늘릴 것으로 보고 있다. 이 경우 지분 약 20%를 보유한 정의선 현대자동차그룹 회장도 상당한 배당수익을 거둘 것으로 예상된다.

22일 금융정보업체 에프앤가이드에 따르면 현대글로비스의 2025년 연간 매출은 전년 대비 5% 늘어난 29조8189억원, 영업이익은 20% 증가한 2조1013억원으로 추산된다. 특히 배당의 핵심 재원인 순이익은 전년보다 55% 급증한 1조7027억원을 기록할 것으로 점쳐진다. 2023년 1조701억원, 2024년 1조995억원에 이어 3년 연속 증가세다.

현대글로비스가 호실적을 이어갈 것으로 예상되는 배경에는 해운·유통·물류 등 전 사업 부문이 미국의 관세 등 불확실한 경영 환경 속에서도 내실을 다져온 점이 꼽힌다. 해운 부문에서는 고원가 용선 비중을 낮추며 원가 부담을 줄였다. 유통 부문에서는 중고차 경매 거래량과 수출 물량이 증가세를 보이고 있다. 지난해 9월부터 순차적으로 이관 중인 신흥국 기술지원 조립공장향 완전분해부품(CKD) 사업도 매출 확대에 기여하고 있다.

여기에 원화 약세가 더해지며 완성차 수출과 CKD 사업의 채산성(수출로 기업이 벌어들이는 이익의 수준)도 개선됐다. 김성래 한화투자증권 연구원은 "현대글로비스는 전 사업 부문에서 견조한 흐름을 이어가고 있다"며 "컨테이너 시황 약세로 물류 부문 이익은 줄 수 있으나, 해운 부문은 비계열 고운임 물량 확대와 고원가 단기 선복 축소를 통해 수익성 개선이 예상된다"고 내다봤다.

현대글로비스는 실적 개선을 바탕으로 주주환원 정책을 확대할 것으로 전망된다. 앞서 이 회사는 2024년 'CEO 인베스터 데이'에서 향후 3년간(2025~2027년) 배당성향을 최소 25% 이상으로 유지하고, DPS를 전년 대비 최소 5% 상향하겠다고 밝혔다. 시장은 현대글로비스가 제시한 가이드라인을 적용할 경우 올해 DPS가 5700원 수준에 이를 것으로 보고 있다. 이에 따른 배당 총액은 4275억원으로, 전년 대비 약 1500억원 늘어날 것으로 보인다. 배당성향은 전년과 유사한 수준을 유지할 것으로 예상된다.

오정하 다올투자증권 연구원은 "배당성향은 25%가 유지되고, DPS는 약 10% 증가할 것"이라고 설명했다. 이서연 상상인증권 연구원도 "실적 성장에 따른 배당 재원 확대와 함께 배당성향 상단 가능성도 열려 있다"고 평가했다.

배당 확대가 현실화할 경우 최대 수혜자는 정 회장이 될 것으로 보인다. 정 회장은 현대글로비스 보통주 1499만9982주(지분율 약 20%)를 보유한 최대주주다. 올해 예상 배당금은 약 854억원으로, 전년(554억원) 대비 큰 폭으로 늘어날 전망이다. 여기에 우호 지분으로 분류되는 현대차(4.88%)와 현대차정몽구재단(4.46%)를 합산하면 확보되는 배당 수령 규모는 더 커질 것으로 관측된다.

현대글로비스의 배당 규모는 향후 현대차그룹 지배구조 재편 과정에서 정 회장이 활용 가능한 재원으로 인식돼 왔다. 현대차그룹은 현대모비스→현대차→기아→현대모비스로 이어지는 순환출자 구조를 유지하고 있으며, 지배구조의 정점에는 현대모비스가 있다. 정 회장의 현대모비스 지분율이 0.33%에 불과하기 때문에 현대모비스 지분 확보를 위한 재원 마련 방안에 시장 이목이 쏠릴 수밖에 없다.

현대글로비스 관계자는 올해 배당과 관련해 "아직 가이드 라인이 나온 것은 없다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지