Home

Home

[딜사이트 이솜이 기자] SGI서울보증(서울보증보험)이 두터운 자본을 쌓아두고도 수익성 부진에 발목 잡히며 밸류에이션 왜곡 논란에 직면했다. 주가순자산비율(PBR)은 저평가 구간에 머무는 반면 주가수익비율(PER)은 업종 평균을 크게 웃돌면서, 자본 대비 수익 창출력이 떨어진다는 시장의 의구심이 커지고 있다.

시장에서는 이러한 밸류에이션 구조가 서울보증보험의 기업가치뿐 아니라 최대주주인 예금보험공사의 공적자금 회수에도 부담 요인으로 작용할 수 있다는 지적이 나온다.

20일 업계에 따르면 서울보증보험의 PBR은 0.64배다. 이는 이날 종가 4만8650원을 기준으로 산출한 수치다. 통상 PBR이 1배 미만일 경우 장부가치 대비 할인된 평가로 받아들여진다. 보험업 특성상 모든 자본을 청산가치로 단정하기는 어렵지만, 내부에 축적된 자본이 이익 창출로 충분히 연결되지 못하고 있다는 시장의 인식이 기업가치 할인으로 이어지고 있다는 해석이 나온다.

반면 수익성 지표인 PER은 상대적으로 높은 수준을 나타내고 있다. 최근 12개월(2024년 4분기~2025년 3분기) 연결 지배주주 순이익 2295억원을 반영해 산출한 PER은 14.4배로, 피어그룹 평균(7.18배)을 두 배 가까이 웃돈다. 보험·보증업이 구조적으로 저PER 업종이라는 점을 감안하면, 이익 대비 주가 부담이 크다는 평가가 뒤따른다.

PER은 기업이 1년간 벌어들인 순이익에 비해 주식이 얼마나 비싸게 거래되고 있는지를 나타낸다. 통상 국내 증권 시장에서 PER가 10배 이상이면 고평가로 인식된다.

이처럼 PBR은 낮고 PER은 높은 구조는 서울보증보험의 자본 구조와 수익성 간 괴리에서 비롯됐다는 분석이 지배적이다. 2025년 3분기 말 기준 서울보증보험의 자본총계는 5조1866억원에 달한다. 이 가운데 95%가 이익잉여금(4조9226억원)으로 구성돼 있으며, 의무 적립 대상인 비상위험준비금(2조4881억원)을 제외하더라도 미처분이익잉여금만 1조3423억원에 이른다.

두터운 자본에도 불구하고 낮은 수익성과 제한적인 자본 활용은 시장의 할인 요인으로 작용하고 있다. 현재 PBR을 적용하면 장부상 자본가치는 5조원을 웃돌지만, 시장에서 평가하는 시가총액은 3조원 수준에 그친다. 내부에 유보된 자본이 실질적인 이익 확대나 주주환원으로 이어지지 못하면서 자본 효율성에 대한 불신이 고착화되고 있다는 분석이다.

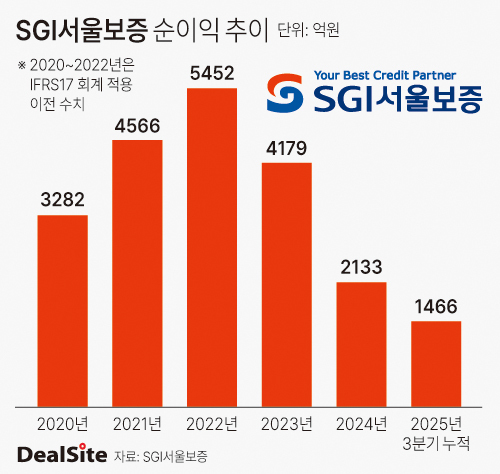

PER이 높아진 배경 역시 주가 급등보다는 이익 감소의 영향이 크다. 서울보증보험의 연결 순이익은 새 회계제도(IFRS17)가 본격 도입된 2023년 4179억원을 기록했지만, 2024년에는 2133억원으로 반토막 났다. 회계제도 변화 이후에도 주택부동산보증 부문의 손해율 악화와 경기 둔화가 겹치며 올해 연간 순이익 역시 2000억원 초반에 머물 가능성이 크다는 전망이 나온다. 2025년 3분기 누적 순이익은 1466억원으로 집계됐다.

실제 주택부동산보증 부문의 손해율은 구조적 부담 요인으로 지목된다. 주택부동산보증 손해율은 2020년 33.3%, 2021년 18.9%로 안정적인 흐름을 보였지만, 2022년 41.8%로 상승한 뒤 2023년에는 105.3%까지 치솟았다. 2024년에는 151.2%로 정점을 찍었고, 2025년 3분기 누적 기준으로도 124.5%에 달했다. 손해율이 100%를 넘어섰다는 것은 보험료 수입보다 대위변제 부담이 더 크다는 의미다.

주택부동산보증은 서울보증보험의 핵심 사업 가운데 하나다. 2025년 3분기 말 기준 전체 보증잔액 486조원 가운데 주택부동산보증이 차지하는 비중은 23%(113조원)에 달한다. 경기 둔화나 부동산 시장 변동성에 따른 실적 민감도가 높아, 단기간 내 수익성 회복이 쉽지 않다는 평가가 나온다.

이 같은 구조적 한계는 최대주주인 예금보험공사의 공적자금 회수 전략에도 부담으로 작용할 수 있다. 예금보험공사는 오는 2027년 말까지 서울보증보험 잔여 지분 33.85% 매각을 추진할 계획이다. 그러나 낮은 PBR과 높은 PER 구조가 지속될 경우, 매각 과정에서 몸값 산정에 불리하게 작용할 수 있다는 우려가 제기된다.

서울보증보험 관계자는 "금리 상승기 및 실물경제 악화로 지급보험금이 증가하는 등 실적 개선에 어려움이 있었다"며 "보증·신용보험 부문 수익성 제고 및 자산운용 전략 고도화, 신성장 동력 발굴 등을 통해 수익 기반을 계속 강화해나갈 것"이라고 말했다.

한편 예금보험공사는 서울보증보험 지분 83.85%(5854만6746주)를 보유한 최대주주다. 서울보증보험은 1969년 설립된 대한보증보험에 전신을 두고 있으며 1998년 한국보증보험과 합병 출범하면서 지금의 사명을 갖게 됐다. 예금보험공사는 1999년~2001년 서울보증보험을 회생시키기 위해 10조2500억원의 공적자금을 투입했다. 현재까지 남아 있는 예금보험공사의 미회수 공적자금 지원 잔액은 5조900억원으로 추산된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지