Home

Home

[딜사이트 이태민 기자] 데브시스터즈의 주가가 최근 3개월 동안 절반 가까이 급락했다. 창사 이래 처음으로 자기주식 매입·소각 및 활용 계획을 밝힌 점을 고려하면 이례적이다. 이와 관련 업계 안팎에선 자사주 활용 교환사채(EB)를 통한 유동화 전략에 주목한다. 정계에서 자사주 소각 의무화 법안 발의에 속도가 붙는 가운데 이를 회피하기 위한 조치가 아니냐는 지적이 적잖다.

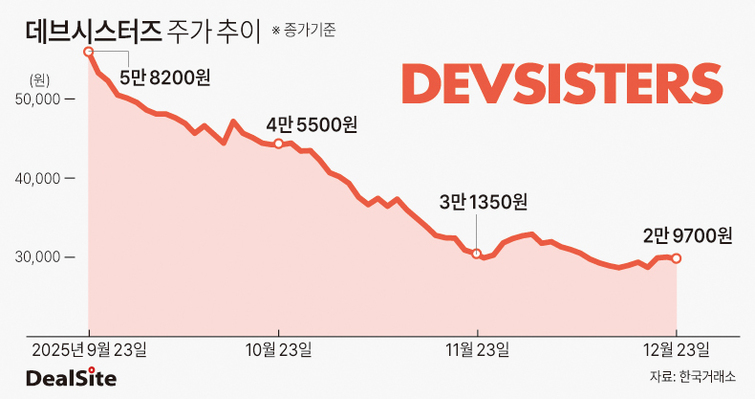

30일 한국거래소에 따르면 데브시스터즈의 주가는 최근 3개월 동안 49%가량 하락했다. 지난 9월23일 최고가인 5만8200원을 기록했던 주가는 이날 3만550원으로 마무리하며 주요 게임주 중 가장 큰 낙폭을 보였다. 올들어 국내 증시 분위기가 활황을 띠고 있음을 고려하면 이례적이다.

데브시스터즈가 최근 한 달 사이 자기주식을 소각한 전적이 있음을 감안하면 더욱 아쉬운 부분이다. 이 회사는 지난달 19일 약 7만4000주 규모의 자사주를 소각했다. 1주당 가액은 500원이었으며, 소각 금액은 27억1000만원이다. 이는 지난해 영업익(272억원) 기준 10% 수준이다.

통상 자사주를 소각하면 발행주식 수가 줄면서 주주들의 주당가치가 상승하고, 주당순이익(EPS)과 자기자본이익률(ROE)이 개선되는 효과가 있다. 이와 함께 시장 내 잠재물량에 대한 부담이 완화되면서 투자심리에도 긍정적인 영향을 미친다. 그러나 이 같은 조치에도 주가 반등이 이뤄지지 않고 있다.

증권가에선 데브시스터즈가 자사주 소각 결정과 동시에 발행한 교환사채(EB)에 주목한다. 회사 주가가 올해 상반기 동안 보합세를 보여 오다가 9월 하순 이후 가파르게 내려갔다는 점에서다. 실제 데브시스터즈의 올해 주가 흐름 전반을 살펴보면 1분기 2만8000~4만원대, 2분기 4만3000~4만5000원대, 3분기 4만6000~5만원대로 상승해오다가 9월 23일 이후 급락했다.

데브시스터즈가 자사주 활용 계획을 밝힌 시점이다. 해당 계획안엔 ▲자사주 매입·소각 ▲자사주 기반 교환사채(EB) 발행 ▲스톡옵션·양도제한조건부주식(RSU) 지급 등이 포함됐다. 회사는 이날 전체 발행주식수(1220만3150주)의 약 5.2% 수준인 자사주 약 64만주를 활용해 395억여원 규모의 EB를 발행했다. 장기 성장을 위한 투자 재원 확보와 안정적 재무 환경 구축 목적이었다.

EB 발행 조건을 살펴보면 데브시스터즈라는 기업 입장에서 나쁘지 않은 선택이었다. 표면 및 만기 이자율은 0%로, 별도의 이자를 지급할 필요가 없다. 사채권의 만기는 5년이며, 재무적 투자자(FI)의 조기상환청구권(풋옵션) 행사는 발행일 기준 2년 후부터 가능하다.

교환가액이 현재 주가보다 15%가량 높게 책정돼 있는 점도 회사로썬 이익을 취할 수 있는 대목이다. 주가가 오를 때까지 자본금 변화 없이 현금만 확보하면서 오버행(잠재적 주식 매도 물량) 리스크는 일정 수준 불식시킬 수 있는 구조이기 때문이다.

이러한 상황에서 자사주 소각 규모는 금액기준으로 EB 발행 규모 대비 약 6.8% 수준으로 책정된 부분도 아쉬움을 남겼다는 평가다. 전체 발행주식수 대비로는 0.6% 수준으로 ▲크래프톤(5.1%) ▲넥슨게임즈(3.0%) ▲엔씨소프트(1.9%) ▲카카오게임즈(1.0%) 등 게임사의 자사주 소각 규모를 고려하면, 업계 평균치보다 낮은 편이다.

주주나 투자자 입장에선 자사주 소각 효과로 얻으 수 있는 이익이 사실상 없는 셈이다. 자사주 EB 발행은 이자율이 낮고, 재무 구조를 개선할 수 있지만 역으로 주주가치가 희석될 우려가 있기 때문이다. 교환가액을 높게 잡은 만큼 오버행 리스크를 일정 수준 덜어냈지만, 주가 상승 동력은 사라졌다. EB의 구조상 수익 실현이 주가 상승에 달려 있다. 현 상황이라면 EB 투자자들 또한 손해를 볼 가능성이 높다.

일각에선 자사주 소각 의무를 회피하려는 움직임이라는 시각이 있다. 현재 상장사의 자사주 소각을 의무화하는 상법 개정 논의가 속도를 내고 있다. 데브시스터즈는 보유 중이던 자사주(약 64만주, 지분율 약 5.2%)를 EB의 교환 대상으로 설정해 자사주를 활용해 현금 유동성을 확보하면서도 소각 의무는 피해 갔다.

여기에 풋옵션 조항과 함께 2년 후 콜옵션 조건도 붙였다. 업계에서는 이러한 행보에 대주주인 창업주들의 경영권 방어를 위한 수단이라고 입을 모은다. 주가가 급등하거나, 대주주 측에 비우호적인 세력이 주식으로 전환해 의결권을 행사하려 할 때, 회사가 콜옵션을 행사해 다시 사들임으로써 대주주의 지분율 방어할 수 있도록 한 것이다. 해당 콜옵션 청구 기간은 2027년 9월 30일까지며, 수익률은 연 2.0%다.

데브시스터즌 현재 이지훈 이사회 의장이 18.21%, 김종흔 사내이사가 4.6%를 보유하며 사실상 지배하고 있다. 이에 우호적인 세력으로는 컴투스가 9.08%를 가지고 있다.

업계 안팎에선 향후 '넥스트 쿠키런'을 찾는 작업이 중요해질 것으로 보고 있다. 데브시스터즈는 EB를 활용해 '쿠키런: 오븐스매시'를 비롯한 차기작 개발에 투입할 예정이다. 이를 통해 회사의 장기 성장 재원을 마련한다는 복안이다. 이에 따라 자금 활용 방향과 연쇄 흥행 효과, '원 IP' 리스크 탈피 여부가 관건이 될 전망이다.

데브시스터즈 관계자는 "기업의 중장기적 성장을 도모하고 가치를 향상하기 위한 다각적인 노력을 기울이고 있다"며 "신사업 확장과 및 신작 개발과 같은 미래 투자 재원 확보와 함께 주주가치 제고, 이익 공유 등이 가능한 안정적 재무 환경을 구축해 나갈 방침"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지