Home

Home

국내 최대 직영 중고차 플랫폼 케이카가 중대한 분기점을 맞았다. 케이카를 소유한 사모펀드 운용사 한앤컴퍼니가 2018년 설립한 케이카캐피탈 매각을 추진하고 있어서다. 사실상 한몸으로 운영되던 중고차와 금융 사업을 분리하는 이번 결정은 케이카의 사업 구조에 큰 변화를 가져올 것으로 예상된다. 이에 딜사이트는 한앤컴퍼니의 케이카캐피탈 매각을 짚어본다. [편집자주]

[딜사이트 김정희 기자] 올해 사상 최대 판매 기록과 실적 달성이 유력한 케이카의 앞날에 먹구름이 드리웠다. 한앤컴퍼니(한앤코)가 케이카캐피탈을 매각하기로 결정했기 때문이다. 중고차 매매업은 판매 마진이 낮은 만큼 차량 할부 등에서 창출되는 부가 수익으로 수익성을 방어하는 구조가 핵심인데, 케이카는 이 축이 흔들릴 가능성이 커지게 됐다.

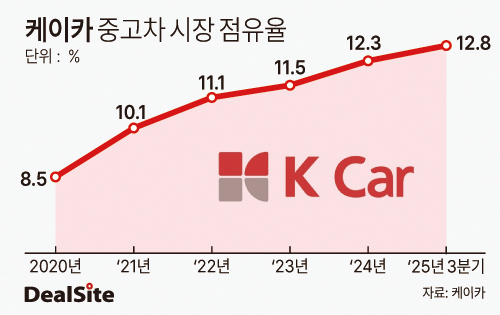

8일 업계에 따르면 케이카의 올해 중고차 판매량은 16만대에 육박할 것으로 예상된다. 케이카는 올해 1~3분기 누적 기준 전년 동기 대비 2.1% 늘어난 12만352대의 차량을 판매했다. 올해 월평균 1만대 이상을 판매한 것으로 고려하면 지난해 누적(15만4185대) 판매를 넘어설 것으로 관측된다. 올해 연간 실적 전망치 역시 매출 2조4370억원, 영업이익 779억원으로 출범 이후 사상 최대치를 실현할 것으로 점쳐진다. 케이카의 호실적은 중고차 시장에 대기업이 연이어 진출하며 경쟁이 치열해진 것을 감안하면 이례적이다.

이재일 유진투자증권 연구원은 "대기업의 시장 진출이 허용된 지 3년이 지났지만, 케이카의 시장 점유율은 오히려 상승하고 있다"며 "중고차 사업의 특수성으로 인해 대기업의 사업 확장이 생각보다 쉽지 않고 시장에서 퇴출 당한 영세 사업자의 점유율 상당 부분이 케이카로 넘어왔다"고 분석했다. 나승두 SK증권 연구원은 "케이카는 중고차 산업 내 핵심 경쟁력인 매입과 재고, 가격 관리 시스템 고도화를 바탕으로 브랜드 인지도를 구축했다"며 "중고차 시장 내 두 자릿수 이상 시장 점유율을 유지함은 물론 오히려 점유율을 확대하고 있다"고 설명했다.

그러나 업계는 케이카의 성장세에 제동이 걸릴 것으로 보고 있다. 한앤코가 케이카캐피탈 매각에 나서면서 중고차 사업에서 중요한 부분인 자동차와 금융의 결합 시너지가 사라질 수 있기 때문이다.

통상 중고차 매매 사업은 마진이 낮아 금융 상품을 결합해 수익성을 높인다. 2019년부터 올해 3분기까지 케이카의 평균 매출 원가율(별도 기준)은 89%에 달한다. 차량 한대를 1000만원에 팔면 손에 남는 돈은 100만원 남짓이라는 의미다. 케이카캐피탈은 한앤코가 2018년 12월 중고차 사업 경쟁력 강화를 위해 조이렌트카를 통해 세운 여신금융전문회사다. 당시 중고차 매매업체가 직접 할부금융업에 진출한 것은 케이카가 처음이었다.

또 케이카캐피탈 매각이 현실화되면 케이카의 핵심 경쟁력이 흔들릴 것으로 예상된다. 특히 외부 금융 상품 이용이 늘어나 케이카의 수익 기반이 흔들릴 수 있다는 지적이 나온다. 금융업계 관계자는 "케이카 할부 금융을 담당해 온 캐피탈사가 떨어져 나가면 케이카의 기업가치를 다시 평가해야 할 가능성이 크다"며 "중고차와 금융 서비스는 함께 갈 때 시너지가 큰 만큼 (캐피탈 매각은) 케이카의 사업 경쟁력을 떨어뜨릴 수 있다"고 우려했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지