Home

Home

[딜사이트 박성준 기자] 한국자산신탁이 3분기 본업 실적이 약화됐지만 장기간 미회수 상태였던 수수료가 일시에 회수되며 순이익이 크게 증가했다. 본업보다는 영업외수익이 실적을 끌어올린 만큼, 향후 이익 체력을 회복하기에는 시간이 좀 더 걸릴 것으로 전망된다.

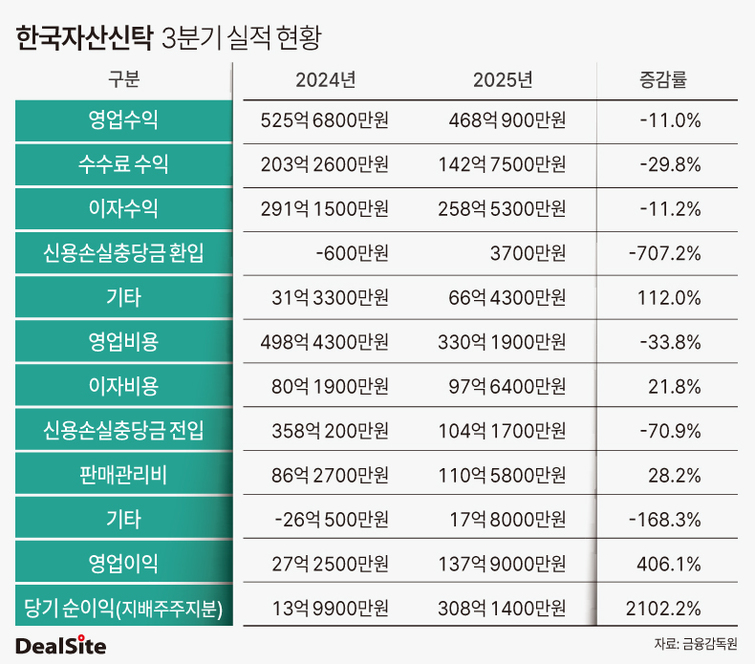

27일 한국자산신탁에 따르면 3분기 영업수익은 468억원으로 전년 동기 525억원 대비 11% 감소했다. 핵심 수익원인 수수료수익은 143억원으로 29.8% 줄었고, 이자수익 역시 258억원으로 11.2% 감소했다.

반면 3분기 영업이익은 137억원으로 전년 동기 27억원 대비 406.1% 증가했다. 영업수익이 11% 감소하고 수수료수익과 이자수익이 모두 줄었음에도 영업비용을 전년 대비 33.8% 줄인 것이 원인이다.

비용을 항목별로 살펴보면 신용손실충당금 전입액이 358억원에서 104억원으로 1년 만에 254억원 가량 감소해 비용 축소의 대부분을 차지했다. 지난해 경주 지역 프로젝트 관련 충당금 부담이 컸던 데 비해, 올해 3분기에는 리스크가 상당 부분 정리되면서 충당금 비용이 크게 줄었다. 판관비는 같은 기간 86억에서 110억으로 증가했지만, 충당금 감소 폭이 이를 충분히 커버했다.

이자비용은 80억에서 97억으로 21.8% 증가했으나 전체 영업비용 내 비중이 상대적으로 작아 영업이익 증가 흐름에 영향을 끼치진 못했다.

영업이익의 증가보다 순이익의 성장세는 더 컸다. 당기순이익은 308억원으로 전년 동기 14억원 대비 2102% 증가했다. 전분기와 비교해도 220% 늘었다.

순이익 증가의 핵심 요인은 영업외수익이다. 이번 3분기에 장기간 미회수 상태였던 아파트 개발 현장의 수수료 약 270억원이 일시에 회수되며 영업외수익 항목으로 반영됐다. 이익 증가가 본업 개선이 아닌 일회성 요인에서 비롯된 셈이다.

수주 흐름을 보면 향후 실적 회복 조짐이 나타난다. 한국자산신탁에 따르면 올해 3분기 신탁 수수료 약정액(수주액)은 605억원으로 전년 동기(498억원) 대비 증가했다. 이 중 차입형(260억원)은 여전히 과거 수준에는 못 미치지만, 관리형(120억원)·비토지신탁(150억원)·리츠(80억원)이 회복되며 전체 수주를 끌어올렸다.

연도별로 신탁 수수료 약정액을 살펴보면 2021년 2264억원을 정점으로 2023년 732억원까지 감소세가 이어졌으나, 지난해 699억원 저점을 찍고 올해 다시 반등 흐름이 나타나고 있다. 올해 3분기 이미 지난해 말과 유사한 규모의 신탁 수수료 약정액을 기록함 만큼 연말까지 합산한다면 지난해 신탁수수료 약정액 규모는 넘어설 것으로 전망된다.

실적 회복의 또 다른 신호는 사업비가 늘어나고 있다는 점이다. 올해 3분기까지 사업비·공사비 집행액은 1338억원으로 전년도 말 580억원 대비 2배 이상 늘었다. 사업비의 증가는 착공 및 시공 단계로 넘어가는 프로젝트가 늘고 있음을 보여준다. 이는 차입형 신탁의 신규 수주가 부진하더라도 기존 확보 사업장에서의 공정률이 착실하게 오르고 있음을 나타낸다. 이는 향후 실적 인식으로 연결될 여지가 크다는 의미다.

업계 관계자는 "충당금 부담이 완화된 점은 긍정적이지만, 정비사업 착공과 수주 흐름이 정상화되기 전까지는 실적 변동성이 큰 구조가 지속될 것"이라며 "2026년 이후 수도권 재건축 착공이 본격화되고 차입형 신탁의 공사 집행이 이어질 경우 비로소 실적의 구조적 개선이 가능할 것"이라고 전망했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지