Home

Home

[딜사이트 이태민 기자] 더블유게임즈가 인수합병(M&A)으로 몸집을 키우고 있지만 주가 반등이 요원한 모습이다. 수익성 개선 지표가 장기간 나타나지 않은 가운데 사업 전략이 한 차례 흔들리면서 하락한 신뢰도가 좀처럼 회복되지 않고 있는 모습이다.

4일 한국거래소에 따르면 더블유게임즈의 주가는 지난 7월30일 5만6500원에서 5만200원으로 석 달 새 11.3% 하락했다. 주력 사업인 소셜 카지노 게임 시장의 성장세가 둔화되고 매출이 5년째 제자리걸음 상태다. 새로운 성장동력 확보에 차질을 빚은 영향으로 풀이된다.

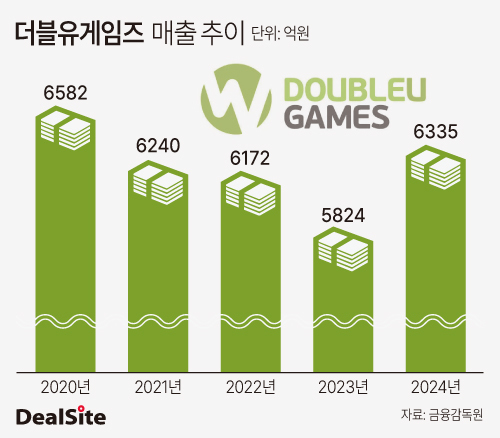

더블유게임즈의 2020~2023년 매출을 살펴보면 ▲2020년 6582억원 ▲2021년 6240억원 ▲2022년 6172억원 ▲2023년 5824억원 ▲2024년 6335억원으로 집계됐다. 2020년 최대치를 기록한 후 6000억원대에서 횡보하는 모습이다.

회사는 매출 하락이 본격화한 2021년 '비욘드 온라인 카지노(Beyond Online Casino)'를 슬로건으로 내세웠다. 게임 장르를 다각화해 포트폴리오를 넓힌다는 계획이었다. 이를 위해 지난 2023년 스웨덴 아이게이밍 플랫폼 '슈퍼네이션'을 인수했다.

그러나 2024년 돌연 엔터테인먼트 시장 진출을 선언했다. 게임 개발사에서 종합 엔터테인먼트 그룹으로 거듭난다는 청사진을 제시했다. 2021년 비욘드 온라인 카지노 전략을 내세우면서도 사업보고서를 통해 "게임 이외의 신규 사업을 추진하지 않겠다"는 방침과 상반된 행보다.

2021년 전략 공개후 주력 사업에 집중하던 더블유게임즈가 갑작스레 엔터테인먼트 사업에 진출한 만큼 외부에서는 김가람 대표의 의지가 강하게 반영된 것으로 해석하고 있다.

당시 더블유게임즈는 "사업성·데이터가 확보된 산업 중심으로 인수합병(M&A)을 검토하고, 게임 외 신규 비즈니스를 발굴해 새로운 시장으로 진출할 것"이라고 밝혔다. 그리고 55억원을 출자해 2024년 3월 엔터 자회사 더블유씨앤씨를 세웠다.

최재영 경영지원총괄(CFO)이 대표로 방향타를 잡았다. 2026년까지 최대 100억원을 투입해 아티스트 계약금, 플랫폼 개발 등에 사용할 계획이었다. K팝 공연에 대한 수요는 높지만 팬덤 플랫폼이 발달하지 않았던 일본 시장을 정조준했다.

하지만 관련 소식이 전해지자 시장은 매우 부정적으로 반응했다. 엔터 시장 진출 소식이 전해진 당일 더블유게임즈 주가는 11% 가 넘게 하락했다. 각종 증권사 리포트들도 해당 사안에 대해 부정적인 평가를 내놨다.

이러한 우려는 현실이 됐다. 수요 예측에 실패하면서 법인 설립 첫 해부터 위기에 빠졌다. 더블유씨앤씨의 지난해 매출 11억원, 당기순손실 마이너스(-) 36억8700만원이 이를 증명한다. 지난해 8월 일본 요코하마에서 '2024 ENA 케이팝업 차트쇼 인 재팬'을 개최했으나, 손익분기점을 넘기지 못한 타격이 컸다. 당초 2만4000명 규모로 기획했지만 실제 관객 수는 그에 미치지 못한 것으로 전해진다.

더블유씨앤씨의 실적 부진으로 41억7449만원의 손상차손이 발생했다. 더블유게임즈가 투자한 금액(55억원)의 절반 이상을 손실로 인식한 셈이다. 결국 회사는 지난해 12월 더블유씨앤씨 해산을 결의한 뒤 법인 청산 절차에 돌입했다. 전격적인 진출이었던 만큼 시장 퇴출 결정도 빨랐다. 김가람 대표의 의지가 아니었다면 이렇게 빠른 판단이 내려지지 못했다는 것이 업계의 시각이다.

업계에서는 "시장성 검증 없이 진출한 신사업의 전형적인 실패 사례"라는 평가가 나온다. 앞서 엔씨·네오위즈 등 주요 게임사들이 K팝 플랫폼 사업에 진출했다가 줄줄이 고배를 마셨단 점에서 성공을 담보할 수 없었기 때문이다.

안정적인 수익 구조와 탄탄한 현금 기반 덕분에 재무적 타격은 제한적이었다. 더블유게임즈는 올해 상반기 기준 현금성자산 5617억원, 총자산 1조6700억원을 확보 중이다. 영업활동 현금흐름 또한 1600억원으로 안정세를 보이고 있다. 더블유씨앤씨에 대한 손상차손은 회계상 손실로, 현금흐름에 미치는 영향이 적었던 것이다.

엔터테인먼트 사업 진출 실패 이후엔 사업 방향을 원점으로 수정한 모습이다. 올해 독일 개발사 '와우게임즈'(소셜카지노)·튀르키예 개발사 '팍시게임즈'(캐주얼 게임)를 차례로 인수했다. 장르 및 지역 다각화를 통해 비(比)온라인 카지노 사업의 매출 비중을 10%대로 끌어올린다는 계획이다. 슈퍼네이션 인수 후 아이게이밍 사업이 성장하면서 새 캐시카우로 떠오르고 있다는 점은 긍정적 요소로 꼽힌다.

다만 사업 전략의 오락가락하면서 신뢰도에 생채기를 남겼다는 지적이다. 엔터테인먼트 사업 진출을 타진하지 않고 있다는 메시지를 공식적으로 전한 지 3년 만에 무리하게 진출을 했고 시장 진입과 퇴출 과정이 1년도 되지 않았다는 점에서다. 손실 폭이 더 커지는 것을 막기 위한 움직임이라고 하지만 시장을 바라보는 경영진의 안목과 장기 비전을 의심할 수밖에 없다. 본업은 매출 성장을 이끌어내기엔 한계에 부딪힌 상황이고 안정적인 새 먹거리 찾기에 실패했다는 신호로 읽힐 수도 있다.

결국 장르 다각화 전략의 가시적 성과 여부가 중요해질 전망이다. 업계 한 관계자는 "현재는 M&A를 통해 단기 안정성을 높이는 모습이지만 수익성 개선으로 이어지지 않는다면 중장기 성장에는 한계가 따를 수 있다"며 "유럽 시장 확대 및 캐주얼 신작 성과가 추가 성장 모멘텀과 시장 신뢰도를 결정할 가능성이 높다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지