Home

Home

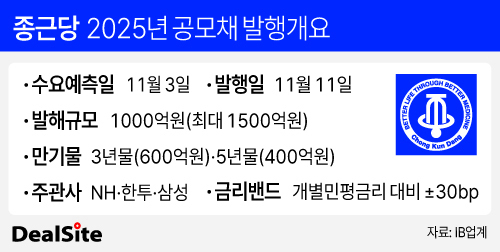

[딜사이트 이소영 기자] 종근당이 올해 처음 공모 회사채(SB) 발행에 나선다. 경기도 시흥 배곧지구에 2조원 규모 연구개발(R&D) 센터 조성을 위함이다. 시장은 대규모 프로젝트인 만큼 내년에도 단계적인 공모채 조달이 이어질 것으로 예상하고 있다.

3일 투자은행(IB) 업계에 따르면 종근당은 이날 1000억원 규모 공모채 발행을 위한 수요예측에 나선다. 트랜치(tranche·만기물)는 3년물(600억)과 5년물(400억)로 나눴다. 수요예측 결과에 따라 최대 1500억원까지 증액 발행하는 방안도 열어뒀다. 희망금리밴드는 개별민평금리의 ±30bp(1bp=0.01% 포인트)를 가산해 제시했다. 주관사는 NH투자증권과 한국투자증권, 삼성증권 등 직전 발행(2024년 9월)과 동일한 조합을 유지했다.

조달한 자금은 배곧지구 내 바이오 복합연구개발단지 조성 재원으로 사용된다. 종근당은 이 곳에 총 2조2000억원을 들여 최첨단 연구 인프라를 구축하고 신약개발 효율성을 높이는 거점으로 삼을 계획이다.

다만 이번 회사채 발행으로 확보할 수 있는 자금은 전체 투자금에 비하면 일부에 그친다. 종근당은 앞서 개발 자금 마련을 위해 자사주를 담보로 611억원 규모의 교환사채(EB)를 발행했지만 이 역시 역부족이다. 종근당 관계자는 "대규모 자금을 한 번에 마련하기보다 사업 진행에 맞춰 단계적으로 조달할 계획"이라고 설명했다. 상황이 이렇다 보니 IB업계는 내년 중 한두 차례 추가 공모채 발행이 이뤄질 가능성이 높다고 전망 중이다.

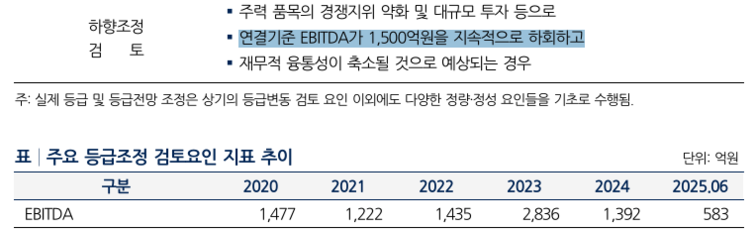

다만 우려스러운 점은 신용등급 '스플릿(불일치)' 재발 가능성이다. 종근당의 신용등급 스플릿(한기평 AA-, 나신평 A+)은 약 4년간 유지되다가 지난해 6월에 해소됐다. 나이스신용평가가 상향 검토 요인으로 제시했던 '상각전 영업이익(EBITDA) 1500억원 이상' 요건을 2023년 2836억원으로 달성한 덕분이었다.

하지만 상향 첫해였던 지난해 EBITDA가 1392억원으로 다시 기준선(1500억원)을 밑돌면서 스플릿 가능성이 재점화되고 있다. 올해 상반기 기준 EBITDA도 583억원에 머무르고 있어 올해라도 연간 1500억원을 달성하려면 하반기에만 최소 900억원 이상을 벌어야 하는 상황이다.

문제는 수익성 개선 여부가 불확실하다는 점이다. 주요 품목의 도입계약 종료와 약가 인하 등으로 실적 변동성이 커지고 있어서다. 실제로 연매출 1000억원대 효자 품목이던 '프롤리아'의 특허가 올해 3월 만료됐다. 정성훈 나이스신용평가 실장은 "주요 품목 도입계약 종료와 특허 만료로 인해 영업실적이 중단기적으로 전년 대비 축소될 가능성이 있다"고 진단했다.

시장에선 이 같은 신용 불확실성이 향후 공모채 자금 모집에 주요 변수가 될 것이라고 보고 있다. 기관투자가는 보통 더 낮은 등급을 기준으로 투자 여부와 금리 수준을 결정하기 때문이다. 연기금과 보험사, 채권형펀드 등의 기관은 내부 규정상 'AA- 이상 등급에만 투자 가능' 등 투자 등급 한계선이 있다. 그렇다 보니 스플릿이 발생하면 투자금 확보 저변이 급격히 좁아지는 문제가 발생한다.

김유빈 나이스신용평가 연구원도 "종근당의 중단기적으로 주요 상품의 계약 만료 시점이 도래하고 있다"며 "계약 연장과 신규 품목 도입을 통한 이익 창출력 유지 여부를 지속적으로 점검할 필요가 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지