Home

Home

화려한 외형 성장 뒤에 가려진 수익성 한계, PLCC·카드론에서 비롯된 비용 부담, 그리고 CEO·CFO 교체로 이어진 리더십 재편까지. 현대카드는 지금 중요한 분기점에 서 있다. 딜사이트는 실적과 전략, 리더십 변화를 종합해 현대카드가 맞닥뜨린 현실을 심층 분석했다.[편집자주]

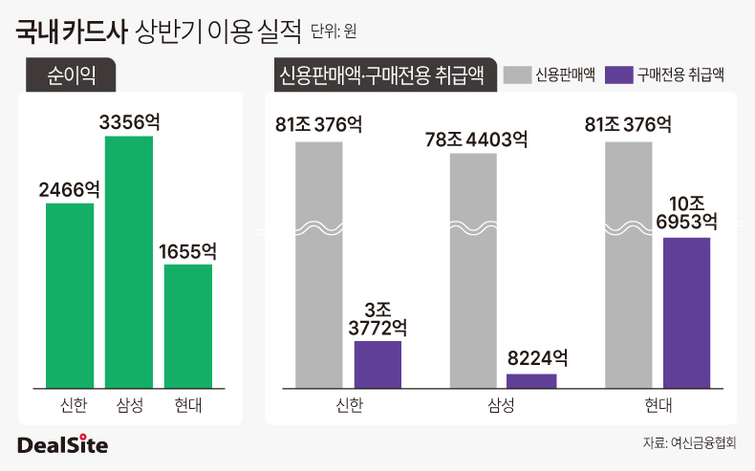

[딜사이트 강울 기자] 누적 신용판매액 86조원, 업계 1위. 그러나 현대카드의 순이익은 외형과 격차를 보이며 4위에 머물렀다. 거래 규모는 업계 최상위에 있지만, 대부분 수익성이 낮은 기업 거래용 구매전용카드에 집중한 탓이다. '외형 성장과 수익성 간 괴리'라는 구조적 한계가 여실히 드러난 셈이다.

24일 여신금융협회에 따르면 현대카드가 올해 상반기 카드사 가운데 유일하게 전년동기대비 순이익을 늘리며 외형 경쟁에서 존재감을 과시했다. 누적 신용판매액 86조6506억원으로 8개 전업 카드사 가운데 1위를 기록한 것이다. 지난해에도 166조2688억원을 기록하며 신한카드(166조340억원)를 제치고 업계 1위에 오른 바 있다.

반면 현대카드는 올해 상반기 순이익 1655억원에 그쳐 삼성카드(3356억원), 신한카드(2466억원), KB국민카드(1813억원)에 이어 4위에 머물렀다. 거래 규모는 업계 최상위 수준이지만, 대부분 수익성이 낮은 기업 거래용 구매전용카드에 집중한 결과로 풀이된다.

실제로 현대카드의 구매전용카드 취급액은 올해 상반기 기준 10조6953억원으로, 8개 카드사 합계(23조5120억원)의 45.5%를 차지하며, 업계에서 유일하게 10조원을 돌파했다.

구매전용카드는 기업 간 거래에서 납품업체와 구매업체가 어음이나 외상 대신 카드로 대금을 결제할 수 있도록 만든 상품이다. 거래 과정을 카드로 처리해 투명성을 높이고, 결제 시점을 일정 기간 늦출 수 있어 기업 입장에서는 단기 운용자금 부담을 줄일 수 있다. 이 과정에서 기업은 자금 유동성을 확보하고 카드사는 거래 규모를 늘릴 수 있다는 장점이 있다.

문제는 구매전용카드의 수익성이 낮다는 점이다. 기업 간 계약으로 수수료율이 개별 협상에 따라 정해지는 구매전용카드는 대기업과 대형 유통사 등 협상력이 큰 기업이 주 고객층이어서 수수료율이 대부분 낮게 책정된다. 여기에 결제 방식이 일시불 중심이라 이자 수익도 기대하기 어렵다. 이 때문에 구매전용카드는 오랫동안 '외형 확장용'이라는 평가를 받아왔다.

카드업계 관계자는 "구매전용카드는 거래 규모는 크지만 실제 수익 기여도는 낮다"며 "매출로는 잡히지만 실제 이익으로 연결되는 폭은 제한적이어서 외형을 키우는 데 쓰인다는 지적이 나온다"고 말했다.

일부 카드사는 구매전용카드를 활용하는 데 신중한 태도를 보이고 있다. 삼성카드가 대표적이다. 올해 상반기 기준 삼성카드의 구매전용카드 취급액은 8224억원으로 전년동기(1조8582억원) 55.7% 축소했다. 반면 신한카드는 3조3772억원으로 상위권을 유지했지만, 현대카드에는 크게 못 미쳤다. 삼성카드 관계자는 "올해 상반기 실적 하락의 요인 중 하나가 구매전용카드 취급액 감소"라고 말했다.

현대카드는 카드사의 외형 경쟁이 치열한 상황에서 구매전용카드 비중을 줄일 이유가 없다는 입장이다. 기업의 증가가 그 배경으로, 수익성은 낮지만 기업들이 적극적으로 이를 활용하는 만큼 카드사로서도 비중을 확대할 수밖에 없다는 게 현대카드 측 설명이다.

현대카드 관계자는 "구매전용카드는 과거 어음이나 외상거래와 비교해 거래 투명성을 보장하고 편리한 신용 거래를 지원한다"며 "기업들이 카드 결제를 원하는 등 구매전용카드에 대한 수요가 증가함에 따라 비중이 확대된 것으로 보인다"고 밝혔다.

이어 "수익성이 낮다고는 하지만 거래 규모가 워낙 커 꾸준히 이익을 내고 있다"며 "이 분야에서 비즈니스를 계속 확대하고 있고, 이미 높은 비중을 차지하고 있어 충분히 의미 있는 수익원이 된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지