Home

Home

화려한 외형 성장 뒤에 가려진 수익성 한계, PLCC·카드론에서 비롯된 비용 부담, 그리고 CEO·CFO 교체로 이어진 리더십 재편까지. 현대카드는 지금 중요한 분기점에 서 있다. 딜사이트는 실적과 전략, 리더십 변화를 종합해 현대카드가 맞닥뜨린 현실을 심층 분석했다.[편집자주]

[딜사이트 강울 기자] 현대카드가 외형 확대에는 성공했지만, 비용 부담이 수익성을 압박하며 한계를 드러냈다. 카드론과 현금서비스 확대에 따른 대손비용, 증가한 이자비용뿐 아니라, 높은 마케팅비를 동반한 상업자표시신용카드(PLCC) 운영이 전체 비용을 끌어올리며 순이익 확대를 제한하고 있다는 분석이다.

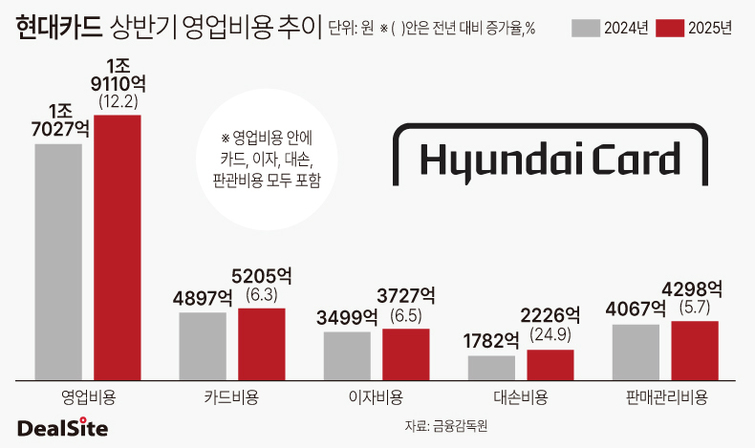

24일 카드업계에 따르면 현대카드의 올해 상반기 영업비용은 1조9110억원으로 전년동기(1조7027억원) 대비 12.2% 증가했다. 같은 기간 영업수익은 1조9124억원에서 2조1255억원으로 11.1% 늘었지만, 비용 증가 속도를 따라가지 못하며 수익성 개선에 제약이 됐다. 실제 영업비용은 삼성카드(1조4572억원)를 웃돌아 상대적 부담이 큰 것으로 나타났다.

◆ 카드론·현금서비스 확대가 불러온 대손비용 증가

특히 대손비용과 이자비용 등 금융비용이 눈에 띄게 늘었다. 현대카드의 대손비용은 올해 상반기 기준 2226억원으로 전년동기(1782억원) 대비 24.9% 증가했다. 2023년 상반기 1184억원을 기록한 이후, 올해까지 증가세를 보이고 있다.

대손비용 부담은 카드론과 현금서비스 취급액이 증가한 영향이 크다. 현대카드의 올해 상반기 현금서비스(3조3380억원)와 카드론(3조3901억원) 합계 취급액은 6조7781억원으로 전년동기(6조6100억원) 대비 2.54% 증가했다.

카드론 잔액 역시 꾸준히 증가했다. 올해 상반기 기준 카드론 잔액은 5조9136억원으로 2023년 상반기(4조4467억원), 2024년 상반기(5조3264억원)과 비교해 우상향 추세다. 업계 전체와 비교하면 절대 규모가 두드러지게 크지는 않지만 꾸준한 증가세가 이어지고 있다는 점에서 부담 요인으로 작용한다는 평가다.

현대카드 관계자는 카드론과 현금서비스를 늘린 이유에 대해 "가맹점 수수료 인하로 본업 경쟁력이 약화되면서 카드론이 전반적으로 늘어나는 추세"라고 말했다. 다만 "이 현상은 현대카드만의 문제는 아니다"라고 덧붙였다.

대손비용 부담에 더해 이자비용도 증가했다. 현대카드의 이자비용은 올해 상반기 3727억원으로 전년동기(3449억원) 대비 8.1% 증가했다. 같은 기간 회사채 신용등급이 현대카드보다 낮은 롯데카드의 이자비용 증가폭(5.2%)을 상회한 수치다. 신용등급이 더 높은데도 조달비용 증가율이 컸다는 것은 자금 운용 전략이 비효율적이거나 조달 구조가 불리하게 작동하고 있다는 의미로 해석된다.

카드업계 관계자는 "신용등급이 양호한데도 조달비용이 늘어난 건 업계 전반의 금리 환경 영향도 있지만, 현대카드의 자금 조달 전략 자체에 부담 요인이 있었던 것으로 보인다"고 말했다.

◆시장점유율 80% PLCC, 비용 부담 확대

비금융 영역에서도 부담은 컸다. 현대카드의 역점사업인 PLCC는 제휴사와 수익·비용을 분담하는 구조지만, 마케팅비 부담이 크고 수익 분담 비율도 카드사에 불리하게 설정되는 경우가 많다. 현대카드는 시장점유율 80% 수준까지 PLCC를 확대하며 19개 제휴사와 협력하고 있다.

문제는 PLCC의 경우 본질적으로 카드사 수익성을 끌어올리기 어려운 구조라는 점이다. 파격적인 혜택을 유지하기 위해 마케팅 비용이 많이 들어가고, 수익 분담 비율도 카드사에 불리하게 작용하기 때문이다. 현대카드는 제휴사와 분담하지 않고 상당 부분을 스스로 부담했다는 이유로 금융당국의 지적을 받기도 했다.

금감원은 지난 5월 현대카드에 'PLCC 상품 관련 마케팅 비용 부담 완화'를 주문했다. 일반적으로 제휴사가 분담하는 포인트 비용까지 현대카드가 과도하게 떠안으면서 수익성에 부담이 될 수 있고, 마케팅 비용이 과다 지급될 우려가 있다는 점을 문제 삼은 것이다.

실제 올해 상반기 현대카드의 판매관리비용은 4298억원으로 전년동기(4067억원) 대비 5.7% 늘었다. 연간 기준으로도 2023년 7797억원, 2024년 8253억원을 기록하며 증가세가 이어지고 있다.

이 같은 비용 구조는 실적에도 그대로 드러났다. 공격적인 외형 확장으로 올해 상반기 누적 신용판매액(86조6506억원)에서 업계 1위를 차지했지만, 순이익은 4위에 그쳤다. 외형 성장과 달리 수익성에서는 여전히 한계가 드러났다는 평가다.

다만 현대카드는 PLCC를 오히려 장기 수익성의 기반으로 본다. 단순한 카드 발급이 아니라 회원 데이터와 소비 패턴을 축적해 마케팅 효율성을 높이고, 그 결과 시간이 지날수록 수익성이 개선된다는 설명이다.

현대카드 관계자는 "현대카드의 회원수는 지난 2021년 1000만 회원을 돌파한 후 지난해 1200만 명을 넘어섰는데 이러한 성장세를 이끈 것이 바로 PLCC"이라며 "데이터와 회원 기반이 확대될수록 더 성장할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지