Home

Home

다산그룹이 사업 구조 재편에 나섰다. 지주사 역할을 맡은 다산솔루에타는 본업과 재무 안정성에 집중하고, 다산네트웍스는 M&A를 통한 사세 확장에 주력한다. 지난해 코스닥 상장사 엔지스테크널러지를 그룹사로 편입했고, 기존 그룹사 디티에스는 IPO를 준비 중이다. 이에 딜사이트는 이르면 내년 4개 상장사를 보유하게 될 다산그룹의 행보를 짚어봤다. [편집자주]

[딜사이트 박준우 기자] 다산그룹이 계열사 역할을 재정립하며 사업 구조 재편에 나섰다. 지주사격인 다산솔루에타는 전자부품 본업에 집중하고, 그룹 차원의 인수합병(M&A)은 자회사 다산네트웍스를 통해서만 추진하는 방식이다.

중복 사업을 정리해 구조를 단순화하려는 전략적 판단인 동시에, 다산솔루에타의 현금 유동성 부담을 고려한 조치로 해석된다. 업계 일각에서는 다산솔루에타의 현금 유동성이 다소 악화됐다는 점도 고려됐다는 관측도 나온다.

11일 업계에 따르면 다산솔루에타는 향후 신규 지분 투자를 중단하기로 결정했다. 그동안 인수합병(M&A) 시장에서 기업 지분 투자에 적극적인 행보를 보였지만, 본업인 전자부품 사업 경쟁력 제고에만 집중한다는 구상이다.

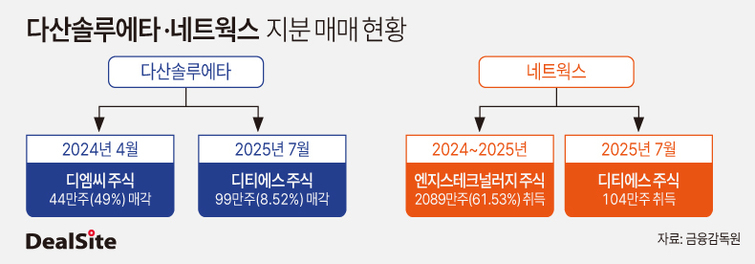

최근 디티에스·디엠씨 등에서 단계적으로 손을 뗀 것도 이 같은 전략의 일환으로 풀이된다. 지난 7월 디티에스 주식 99만주(8.52%)를 전환우선주로 전환 후 다수의 기관투자자에게 매각, 146억원을 확보했다.

앞서 지난해에는 디엠씨 지분 67%(44만주)를 자회사 다산네트웍스에 매각하기도 했다. 매각금액은 176억원이다. 이후 다산솔루에타는 디엠씨가 영위하던 자동차부품 제조 사업 부문을 중단영업 사업으로 분류했다. 또 디엠씨 지분율이 20% 미만(13만1322주)으로 하락하면서 회계상 관계기업에서 기타포괄손익-공정가치측정 금융자산으로 변경했다.

최근까지 관계사 지분 대부분을 매각한 다산솔루에타는 결과적으로 다산벤처스(39.05%)와 다산네트웍스(26.98%)에만 지배력을 행사하게 됐다. 그 외에는 2023년 3억원을 투자한 정수뉴테크(지분 44.76%)가 유일한 관계사다.

반대로 다산네트웍스는 공격적으로 지분 확보에 나서고 있다. 올해 4월 엔지스테크널러지 유상증자에 65억원(신주 342만주)을 투입해 지분율을 57.22%에서 61.53%로 끌어올렸다. 지난 7월 말에는 자회사 스타콜라보와 다산벤처스로부터 디티에스 지분 104만주를 153억원에 매입했다. 디티에스가 기업공개(IPO)를 준비 중인 만큼 지배구조를 단순화하려는 목적이 크다는 분석이다.

다산그룹의 M&A가 원래도 다산네트웍스를 중심으로 진행됐던 만큼 이번 변화는 형식적 측면이 강하다. 다만 지주사격인 다산솔루에타가 사실상 투자와 M&A에서 손을 떼게 된 배경에는 현금 유동성 제약이 자리한다. M&A에 따른 자금 집행 부담은 다산네트웍스가 담당하고, 다산솔루에타는 안정적인 수익 기반을 확보해 그룹 내 자금흐름을 효율화하려 한다는 분석이다.

실제로 다산그룹의 지주사격인 다산솔루에타는 그룹 차원에서 지분 취득에 힘을 보태왔다. 디티에스와 디엠씨 지분 취득이 대표적 사례다. 앞서 다산솔루에타는 2017년 디티에스 주식 240만주(50.17%)와 2018년에 디엠씨 주식 85만주(100%)를 취득하는 데만 총 410억원을 썼다.

결국 다산솔루에타가 '본업'에만 집중하게 되면서 현금 부담이 크게 줄었다. 실제로 다산솔루에타는 지난해 말과 올해 보유 중인 디티에스 및 디엠씨 주식 매각대금을 기발행 전환사채(CB) 풋옵션에 대응 용도로 활용해야 했을 현금 유동성이 좋지 않았다. 현 상황도 별반 다르지 않다. 올해 상반기 기준 현금보유고는 약 13억원에 그친다. 사실상 지분 취득에 나서기조차 쉽지 않은 상황이다.

다산그룹 관계자는 "향후 다산솔루에타가 본업에만 집중하려는 건 사업구조를 일원화하기 위함"이라며 "향후 M&A가 진행된다면 다산네트웍스를 통해 진행될 것으로 예상된다"고 말했다. 이어 "다산네트웍스의 경우 당장 추가적인 M&A에 나서기보다는 본업 강화 및 자회사와의 시너지 향상에 집중할 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지