Home

Home

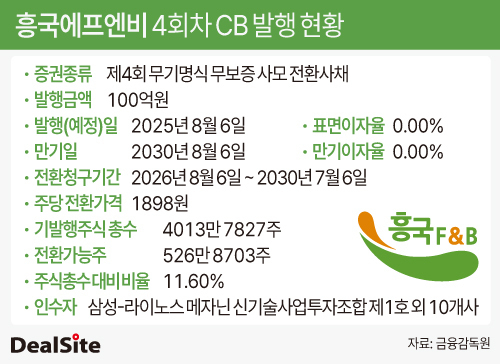

[딜사이트 권재윤 기자] 흥국에프엔비가 전환사채(CB) 상환 후 재발행에 나서며 사실상 돌려막기식 자금 운용을 해나가고 있다. 이 과정에서 상환 재원과 운영자금 확보를 위해 단기차입도 확대됐다. 차입구조가 단기 중심으로 바뀌면서 유동성 관리가 최우선 과제로 부각되고 있다.

흥국에프엔비는 지난달 100억원 규모의 제4회차 CB를 발행했다. 발행 목적은 원재료 매입 등 운영자금이며, 전환가액은 1898원으로 설정됐다. 이번 CB에는 2028년 2월부터 투자자가 조기상환을 요구할 수 있는 풋옵션이 포함돼있다.

앞서 흥국에프엔비는 2022년 제3회차 전환사채를 통해 200억원을 조달했다. 당시 전환가액은 4513원으로 책정됐으며, 올해 5월이 1차 조기상환지급일이었다.

그러나 발행 이후 주가가 부진을 면치 못하면서 전환 매력은 빠르게 떨어졌다. 회사는 2022년 11월 전환가액을 3385원으로 한 차례 낮췄지만, 주가는 지속 하락해 올해 5월에는 1900원대까지 떨어졌다. 전환가격과 격차가 두 배 가까이 벌어지자 주요 투자자인 오엔 제1호 사모투자합자회사가 풋옵션을 행사해 상환을 요구했다.

풋옵션 행사에 대비해 흥국에프엔비는 올해 4월 100억원 규모의 단기차입에 나서 상환 재원을 마련했다. 이후 3회차 CB를 전액 상환한 뒤 두 달 만인 7월에 다시 100억원 규모의 4회차 CB 발행에 나섰다. 주가 부진으로 상환했던 CB를 결국 단기차입과 신규 CB로 메우며 사실상 '돌려막기' 구조가 됐다는 분석이 나온다.

CB 상환 후 재발행과 단기차입 확대를 거치며 흥국에프엔비의 부채 구조는 단기 중심으로 이동했다. 단기차입금은 지난해 말 285억원에서 올해 상반기 485억원으로 불어나 전체 차입금에서 차지하는 비중이 32%에서 47%로 높아졌다.

풋옵션 대응 차입 외에도 운전자금 목적 차입이 추가로 이뤄지면서 단기차입이 반기 동안 200억원 가까이 불어난 것이다. 반면 장기차입금은 같은 기간 559억원에서 550억원으로 오히려 소폭 감소한 것으로 나타났다.

단기 위주로 차입 구조가 변화하면서 유동성 지표도 악화하는 중이다. 유동비율은 2023년 177%에서 2024년 113%, 올해 상반기 108%로 지속 하락했다. 현금성 자산은 지난해 말 201억원에서 올해 상반기 기준 91억원으로 감소했다.

흥국에프엔비 관계자는 "이번 CB 발행이 무이자에다 발행 후 30개월간 투자자가 조기상환을 청구할 수 없는 조건을 담고 있어 사실상 저리의 장기자금 확보 효과가 있다"고 강조했다.

이어 "하반기에도 자금 수요가 있을 수 있어 선제적으로 조달한 것이며 단기 유동성에는 무리가 없을 것으로 본다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지