Home

Home

[딜사이트 이세정 기자] 한국앤컴퍼니그룹 지주사인 한국앤컴퍼니가 올 2분기 수익성이 약화된 성적표를 받았다. 계열사 실적 부진에 따라 지분법 손익이 줄어든 영향으로 풀이된다.

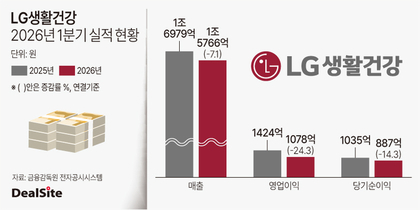

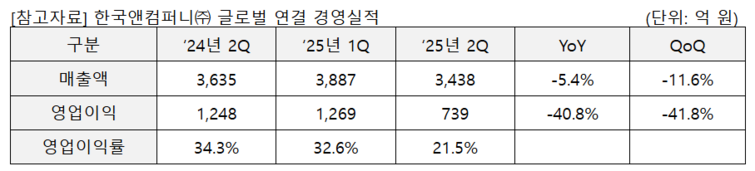

한국앤컴퍼니는 올 2분기 연결기준 매출 3438억원과 영업이익 739억원을 기록한 것으로 잠정 집계됐다고 14일 공시했다. 전년 동기 대비 매출은 5.4% 감소했고 영업이익은 40.8% 급감했다. 같은 기간 순이익은 47.9% 줄어든 565억원에 그쳤다.

이처럼 한국앤컴퍼니의 실적이 뒷걸음질 친 주된 요인으로는 지분법 손익이 꼽히고 있다. 예컨대 주력 자회사인 한국타이어앤테크놀로지(한국타이어)의 경우 같은 기간 영업이익이 15.8% 위축된 3536억원으로 나타났으며, 순이익은 44.7% 축소된 1788억원이었다.

그나마 다행스러운 부분은 한국앤컴퍼니 전체 매출의 75% 이상을 차지하고 있는 배터리(납축전지) 사업이 호조를 보인 점이다. 실제로 해당 사업부 매출은 전년 동기 대비 5.8% 상승한 2680억원을 기록했다.

주목할 부분은 프리미엄 라인인 AGM(Absorbent Glass Mat) 배터리의 판매량이 지속 증가하고 있다는 점이다. 올 상반기 AGM 배터리의 판매량이 전년 동기 대비 약 6% 상승했으며, 전체 배터리 판매량 역시 북미를 중심으로 10%가량 증가했다.

한국앤컴퍼니는 배터리 사업을 타이어, 자동차 열관리 시스템과 함께 그룹의 핵심 동력으로 육성 중이다. 미국 관세 리스크에서도 비교적 자유롭다. 국내 납축전지 업계 중 유일하게 미국 현지 생산거점을 보유하고 있기 때문이다.

아울러 한국앤컴퍼니는 그룹 고유의 '한국(Hankook)' 브랜드를 활용해 '한국(Hankook) 배터리'로서 인지도를 더욱 높이고 있다. 대표적으로 최근 한국타이어앤테크놀로지와 공동으로 대구와 대전 소재의 프로야구 경기장과 인기 휴양지인 강원도 양양에서 각각 팝업 이벤트를 펼치며 '한국' 브랜드 통합 마케팅을 전개했다.

한국앤컴퍼니 관계자는 "한국앤컴퍼니그룹이 재계 30대 기업에 진입하면서 사업형 지주사회사로서 계열사 핵심역량을 키우는 지주사 본연의 역할을 강화하고, 최근 어려워진 글로벌 정세 속에서 한국 배터리 경쟁력도 높여갈 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지