Home

Home

[딜사이트 권녕찬 기자] 코스닥 상장사 '하이드로리튬'이 자회사를 내세워 우회적인 방식으로 자금을 조달한 사실이 확인됐다. 실적 부진과 신용등급 하락으로 대출 등 직접적인 자금 조달이 어려워지자, 새로 설립한 자회사를 통해 유동성을 확보한 것이다.

8일 금융감독원 전자공시시스템에 따르면 2차전지 소재 생산업체 하이드로리튬은 지난 4월 7일 100% 완전자회사 '더스피릿'을 설립했다. 자본금은 1000만원으로, 주요 사업은 모회사와 동일한 2차전지 소재 제조 및 판매다. 대표이사는 하이드로리튬 최대주주인 전웅 대표가 맡았다.

더스피릿은 설립 직후인 4월 18일, 전북 군산시 새만금 국가산업단지 내 리튬 공장 부지를 담보로 화성새마을금고에서 70억 원을 대출받았다. 담보로 제공된 토지는 군산시 오식도동 1095번지 일대 9만9522㎡(약 3만100평) 규모다.

주목할 부분은 더스피릿이 해당 부지를 담보로 70억원을 빌린 바로 그날 모회사 하이드로리튬에게 45억원을 연이자율 5.5% 조건으로 대여를 해줬다는 점이다. 하이드로리튬이 자신이 보유한 땅을 담보로 직접 대출받지 않고, 자회사를 세워 돈을 빌린 뒤 상당 금액을 다시 차입한 것이다. 이는 신용등급이 낮거나 회사 실적 부진 및 재무구조 악화로 직접적인 대출이 어려운 상황에 직면했기 때문이라는 해석이다. 신규 법인인 자회사는 모회사의 재무 상태로부터 비교적 자유로울 수 있어서다.

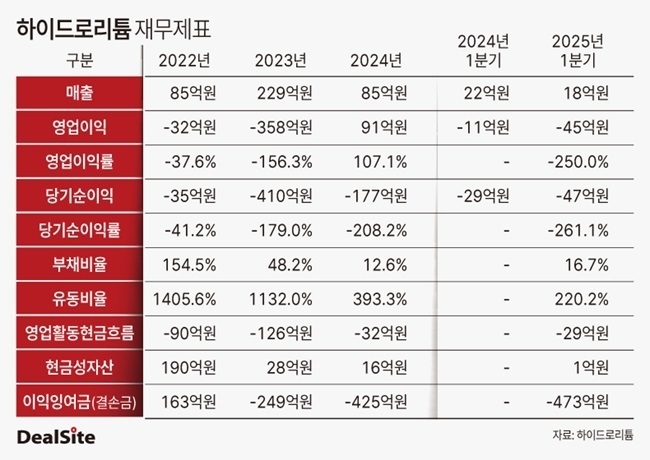

하이드로리튬은 만성적인 적자 구조에 시달리고 있다. 최근 3년 평균 영업적자는 100억 원, 순손실은 207억 원에 달하며, 영업활동현금흐름도 3년 연속 마이너스다. 누적 결손금은 400억 원을 웃돈다. 지난해 91억 원의 영업이익을 냈지만, 이는 대손상각비 환입에 따른 일회성 효과라는 분석이 우세하다.

지난해 말 기준 신용서비스 전문업체 이크레더블이 평가한 하이드로리튬의 신용등급은 'B-'로 투자 부적격 등급에 해당한다. 올해 1분기 재무구조가 더욱 악화된 만큼 신용도 하락 가능성이 제기된다. 실제로 올해 1분기 말 기준 하이드로리튬의 현금성자산은 5000만원에 불과하다.

이 같은 상황에서 하이드로리튬은 새만금 공장 부지를 재고자산으로 보유하고 있었고, 이를 활용해 더스피릿을 통해 '급전' 성격의 자금을 마련한 셈이다. 하이드로리튬 관계자는 "신용등급이 낮고 재무상태가 어려워 이러한 방식을 택했다"고 밝혔다.

하이드로리튬은 자회사 더스피릿이 받은 대출에 대해 연대보증인으로도 나서고 있다. 만약 자회사가 원리금 상환에 실패할 경우 모회사가 그 부담을 떠안을 수밖에 없는 구조다. 특히 하이드로리튬의 올해 1분기 기준 유동자산은 280억원 규모이지만, 해당 자산을 이미 담보로 제공한 만큼 추가적인 유동성 확보는 제한적이라는 평가다.

사업 측면에서도 불확실성은 여전하다. 기존 사업인 교량케이블 설치·PAP 옹벽 보강공법등 복합공종 건설부문과 신사업인 리튬 소재 사업을 하고 있다. 하지만 전기차 시장 둔화와 리튬 가격 하락 등의 영향으로 실적 회복은 지연되고 있다. 1분기 기준 건설부문 수주잔고는 9억 원에 그치고 있다.

하이드로리튬 관계자는 "2차전지 시장이 어려운 상황"이라며 "매출 증대와 재무구조 개선에 최선을 다할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지