Home

Home

[딜사이트 이채린 기자] 한솔제지가 최근 실시한 토지 재평가 배경에 관심이 쏠리고 있다. 이 회사가 주기적으로 자산 재평가를 진행하곤 있지만, 최근 지속된 업황 부진 여파에 현금 곳간이 말라가고 있는 점을 고려할 때 일부 자산의 매각 가능성도 배제할 수 없다는 시각도 나온다.

25일 금융감독원 전자공시에 따르면 한솔제지는 이달 9일 토지 재평가를 결정했다. 최근 10년간 총 4번의 자산재평가를 실시한 것으로, 이에 따라 자산가치는 매년 상향되고 있다. 자산재평가를 통해 증가한 자산가치는 구체적으로 ▲2015년 261억원(1554억→1815억원) ▲2018년 296억원(2348억→2644억원) ▲2021년 635억원(2664억→3299억원) 등이다. 꾸준히 자산 가치가 오르고 있는 만큼 이번 재평가에서도 토지 가치가 상승할 가능성이 높다.

한솔제지의 재평가 대상 토지는 ▲대전광역시 대덕구 '대전공장' ▲대전광역시 대덕구 '신탄진 공장' ▲충청남도 서천군 '장항공장' ▲충청남도 천안시 '천안공장' ▲충청남도 공주시 '환경사업장' ▲경기도 파주시 '종이창고' ▲강원도 원주시 '오크밸리'다. 현재 공장에서는 인쇄용지, 산업용지, 감열지 등을 생산하고 있다. 지난달 31일 기준 한솔제지의 토지 장부가액은 3285억원 상당이다.

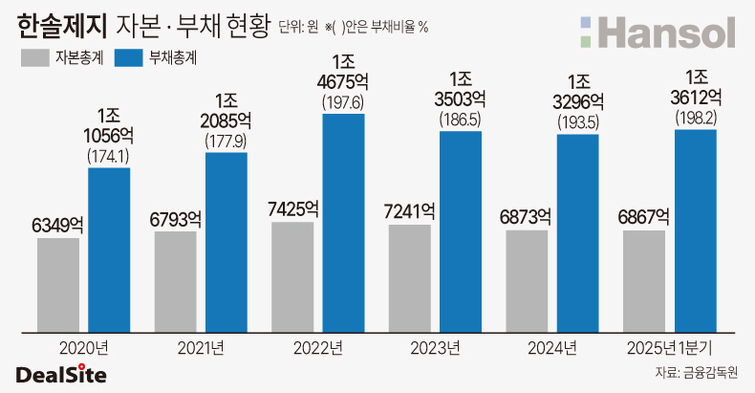

한국채택국제회계기준(K-IFRS)은 2~5년 주기의 자산재평가를 권고하고 있지만 의무 사항은 아니다. 그런데도 한솔제지가 꾸준히 토지재평가를 진행한다는 점에서 부채비율을 낮추기 위한 일종의 회계전략이 아니냐는 관측이 제기된다. 자산이 늘어나면 부채비율을 낮추는 재무적 효과가 발현되기 때문이다.

하지만 이는 설득력이 다소 떨어진다는 시각도 있다. 한솔제지의 재무지표가 양호한 수준을 유지하고 있어서다. 실제로 올 1분기 한솔제지의 부채비율은 198.2%로 평균적인 수준이다. 에프엔가이드에 따르면 한솔제지의 올해 연간 부채비율 예상치는 191.69%로 전년 대비 1.76%포인트(p) 하락할 것으로 전망한다.

업계에서는 통상 부채비율 200% 미만은 양호한 수치라고 본다. 이에 따라 자산재평가를 단순히 재무건전성 개선 목적이라고 보기엔 무리가 있다는 분석이다. 시장에서는 반복적인 재평가와 자산 증액이 외부 매각을 염두해 둔 포석이라는 의견도 조심스레 제기된다.

주목할 점은 한솔제지의 현금흐름이 악화되고 있다는 점이다. 올 1분기 기준 현금성 자산은 170억원으로 지난해 말 현금성자산이 505억원이었던 것과 비교하면 66.4% 급감했다. 영업활동으로 인한 현금흐름은 마이너스(-) 43억원으로 집계됐다. 지난해 1분기 영업활동으로 인한 현금흐름이 마이너스(-)326억원이었던 것과 비교했을 땐 개선된 상태지만 여전히 음수를 벗어나지 못하고 있다.

한솔제지는 현금성 자산이 급감한 요인으로 원가경쟁력을 확보하기 위한 선제적인 원재료 확보를 꼽는다. 실제 올해 1분기 기준 매출채권은 3409억원으로 지난해 말 대비 78억원 증가했고, 재고자산은 4284억원으로 약 322억원 늘었다.

시장에서는 한솔제지가 지속적으로 장부상 자산을 끌어올리는 재무 전략을 통해 외형을 다지는 동시에 원가 절감을 위한 내부 대응에 나서고 있는 것으로 보고 있다. 다만 이러한 재무구조 조정이 단기 전략인지, 향후 매각 등 외부 이벤트를 고려한 것인지는 좀 더 지켜봐야 한다는 평가다.

한솔제지 관계자는 "현재 펄프와 고지 등 주요 원재료 가격이 하락 추세에 있다"며 "현금성 자산이 급감한 가장 큰 이유는 원재료를 사전에 확보했기 때문"이라고 설명했다. 특히 "토지 등 자산 매각 가능성은 절대 고려하고 있지 않다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지