Home

Home

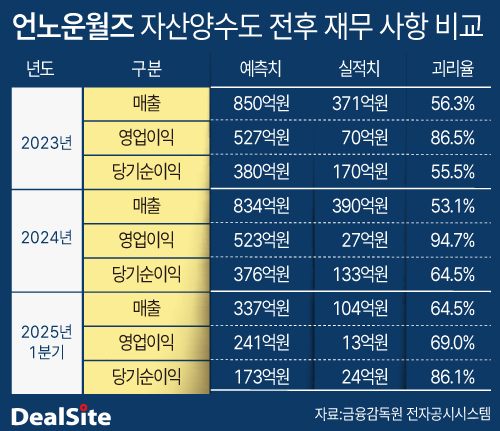

[딜사이트 조은지 기자] 크래프톤이 2021년 약 9000억원을 들여 인수한 미국 게임사 언노운월즈엔터테인먼트(Unknown Worlds Entertainment)가 인수 이후 3년 연속 실적 부진에 빠졌다. 총 2445억원에 달하는 무형자산 손상차손을 반영한 데 이어 최근까지도 주요 예측치를 잇따라 하회하며 회복 시점을 가늠하기 어려운 상황이다.

19일 금융감독원 전자공시시스템에 따르면 언노운월즈는 올해 1분기 매출 104억원, 영업이익 13억원을 기록했다. 당기순이익은 24억원이다. 모두 전년 동기 대비 감소한 수치로 크래프톤이 내부적으로 기대했던 수치에 크게 못 미쳤다. 언노운월즈는 앞서 2023년과 2024년에도 각각 매출 371억원과 391억원을 기록해 크래프톤의 연간 매출 추정치(2023년 850억원, 2024년 834억원)의 절반 수준에도 미치지 못했다.

크래프톤은 이번 사업보고서에서 실적 저조의 원인으로 '문브레이커'의 흥행 실패와 '서브노티카2' 출시 지연을 꼽았다. 특히 문브레이커는 유료 얼리액세스 출시 후 무료 전환이라는 전략 전환에도 불구하고 기대 이상의 이용자 반응을 얻지 못했다. 2023년 기준 예상 판매량 477만장을 한참 밑도는 성과를 기록한 것으로 파악됐다.

서브노티카 시리즈는 기존 타이틀에서 기대 이상 성과를 보였지만 신작 출시가 당초 계획보다 지연되면서 신규 매출 창출에 차질이 발생했다. 크래프톤은 이러한 상황에 대해 "플랫폼 수수료, 수익 배분 비용, 마케팅비 등의 절감 효과는 일부 있었지만 전반적인 매출 감소로 수익성 악화가 불가피했다"고 설명했다.

실제 올해 1분기 기준 예상 영업이익은 241억원이었으나 실제는 13억원에 그쳤다. 괴리율은 94.5%에 달한다. 당기순이익 역시 174억원을 예상했으나 실제는 24억원 수준이었다. 크래프톤은 예측 실패의 배경으로 인건비 증가, 비현금성 주식보상비용의 추가 발생 등을 꼽았다.

크래프톤은 특히 인력 증가와 스톡옵션 지급에 따른 비용 상승이 주요 요인 중 하나였다고 설명했다. 실제로 2023년부터 2025년 1분기까지 인건비는 예측 대비 최대 68% 증가했으며 플랫폼 수수료와 광고선전비는 예측치보다 크게 감소한 반면 스톡옵션 관련 주식보상비용이 새롭게 반영돼 수익성을 악화시켰다. 2024년에는 스톡옵션 비용으로만 14억원, 2025년 1분기에도 3억원에 달하는 비현금성 비용이 발생했다.

이처럼 실적 저조가 반복되면서 언노운월즈의 가치 평가도 보수적으로 바뀌었다. 크래프톤은 2022년부터 2023년까지 2년에 걸쳐 총 2445억원의 무형자산 손상차손을 반영했다. 2024년에는 손상차손을 추가 인식하지 않았으나 이는 대부분의 자산이 이미 감액 처리돼 손상 여지가 크지 않기 때문으로 풀이된다.

언노운월즈는 서브노티카 시리즈로 이름을 알리며 성장한 기술형 IP 개발사다. 크래프톤이 글로벌 IP 경쟁력을 확보하고자 전략적으로 인수한 기업이다. 그러나 인수 후 지금까지 실질적인 성과가 뚜렷하지 않다. 이에 일각에서는 크래프톤의 장기 투자 전략 자체에 대한 재검토 필요성을 제기하고 있다. 크래프톤은 향후 서브노티카2의 글로벌 출시를 통해 실적 반등을 꾀하고 있으나 실적이 투자 회수로 연결되기까지는 더 많은 시간이 필요할 것이라는 분석이다.

업계 한 관계자는 "크래프톤의 언노운월즈 인수는 기술형 IP 확보라는 전략적 의미는 있었지만, 수익 구조나 사업성과 측면에서는 아직 뚜렷한 결과를 내지 못하고 있다"며 "개발 인력 확대나 비현금성 보상비용 증가 등도 실적 괴리의 요인으로 작용하면서 장기 투자에 대한 검토가 필요한 시점"이라고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지