Home

Home

[딜사이트 최유라 기자] 고려아연 비철금속 트레이딩 계열사 KZ트레이딩이 올해 1분기 매출과 영업이익은 성장했지만 당기순이익이 63% 빠지면서 주춤했다. 순이익 감소는 원자재 가격 변동성 확대에 따른 선물거래(파생) 손실로 영업외손익이 급격히 쪼그라든 영향이다. 고려아연은 지난해 영풍으로부터 KZ트레이딩의 경영권을 확보하면서 수익성 개선에 전력을 다하겠다고 강조했으나 당기순이익이 급감한 점은 '옥에 티'로 지적된다.

고려아연 1분기 IR보고서에 따르면 KZ트레이딩은 올해 1분기 매출 3085억원, 영업이익 29억원, 당기순이익 23억원을 기록했다. 전년 동기 대비 매출과 영업이익은 각각 16.1%, 3.3% 증가했으나 당기순이익은 63.3% 감소했다.

KZ트레이딩은 아연, 연(납) 판매량 감소에도 알루미늄 등 기타금속 판매 확대로 매출이 증가했다는 설명이다. 아연과 연 분야 매출은 지난해 1분기 각각 1181억원, 358억원에서 올해 1분기 1140억원, 276억원으로 3.5%, 22.9% 감소한 모습이다. 반면 알루미늄을 포함한 기타금속 매출은 948억원에서 1495억원으로 57.7% 증가했다.

다만 매출과 순이익의 운영이 엇갈린 것은 원자잿값 변동에 따른 파생상품 평가손실이 반영됐기 때문이다. 주요 광물 가격이 급격히 상승하면서 실물거래에선 매출과 영업이익이 증가하는 반면 기존에 보유한 선물거래에선 원자잿값 상승으로 평가손실이 발생하게 된다. 실제 현금유출이 없는 평가손실이지만 영업외손익에 반영돼 당기순이익이 전년 동기 대비 급격히 감소하는 결과를 낳았다.

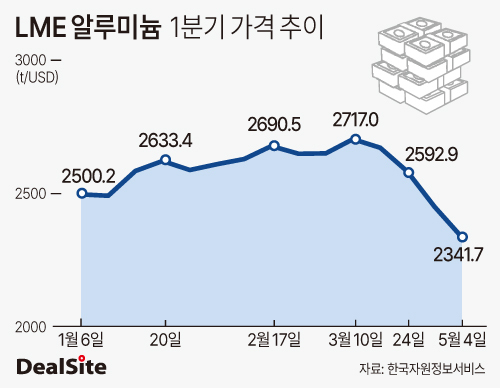

올해 들어 주요 메탈값에 혼란이 가중되는 모습이다. 런던금속거래소(LME)에서 거래된 알루미늄 현물가격은 급등락을 반복하며 혼조세를 보였다. 한국자원정보서비스에 따르면 알루미늄은 톤당 ▲1월 6일 2500달러 ▲1월 20일 2633달러 ▲2월 10일 2640달러 ▲3월 10일 2717달러 ▲3월 31일 2457달러에 거래됐다.

KZ트레이딩은 고려아연, 영풍의 비철금속 제품만 수출 대행하던 사업에서 벗어나 연, 알루미늄, 구리 등 다양한 비철금속 수출 및 판매로 사업 범위를 확대했다. 이렇다 보니 KZ트레이딩은 원자재 가격 상승 리스크와 환율 변동성을 헷지(위험회피)하기 위해 통화선도, 비철금속선도 등 여러 파생상품 계약을 체결했다. 파생상품은 계약 시점 가격으로 기록하고 회계 결산 마감 시점마다 재평가한다. 이때 파생상품에서 생긴 손실 또는 이익은 즉시 당기손익에 반영한다.

파생상품 손실은 시장 변동성에 따른 일시적 평가손실이나 최근 고려아연과 영풍의 경영권 분쟁이 지속되는 상황에서 당기순이익이 급감한 점은 아쉬움으로 지목된다. KZ트레이딩은 지난해 8월 임시주주총회를 통해 1994년부터 30년간 사용하던 서린상사라는 사명을 KZ트레이딩으로 변경하며 새로운 출발을 다짐했다. 영업 전문가로 통하는 김재선 대표이사 사장을 중심으로 이승호 대표이사 사장, 백순흠 대표이사 삼각 체제를 구축하고 고려아연과 KZ트레이딩간 시너지 확대를 강조했다.

그나마 다행스러운 점은 2분기부터는 당기순이익 개선이 전망된다는 점이다. 알루미늄 현물가격은 지난 3월 한때 2717달러까지 치솟았다가 3일 기준 2446달러로 떨어진 상황이다. 가격 변동성 축소로 대외 불확실성도 점차 완화할 것으로 기대된다. 회사 관계자는 "원자재 가격 상승 폭이 커지면서 파생상품평가액의 변동이 당기순이익에 영향을 미쳤다"면서도 "최근 가격이 많이 빠지면서 4월 들어 평가손익도 회복한 만큼 2분기 당기순이익도 개선될 것으로 예상된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지