Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '크라우드웍스'가 유상증자를 나서며 주주들에 손을 벌렸다. 수년째 적자 기조가 이어지며 유동성이 악화되면서다. 최근 주가 상승으로 자금 조달에 적기를 맞으면서 대규모 유증에 나선 것으로 풀이된다. 이번 유증 규모는 여태껏 회사가 조달한 자금을 훨씬 웃돈다는 점에서 주주들의 부담이 만만찮을 전망이다.

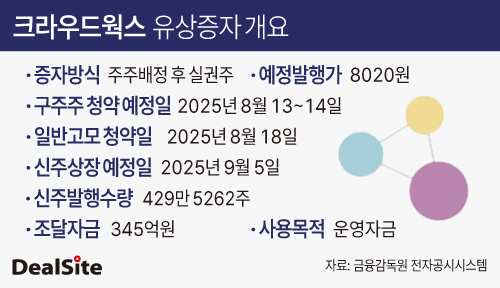

30일 금융감독원 전자공시시스템에 따르면 크라우드웍스는 최근 주주배정 후 실권주 방식의 유상증자를 진행한다고 밝혔다. 이를 통해 345억원을 조달할 예정이다. 조달 자금은 전액 운영자금으로 활용할 계획이며, 영업마케팅에 153억원을, 연구개발비로 192억원을 배정했다.

주목해야 될 점은 이번 유증 규모가 여태껏 크라우드웍스가 조달해왔던 자금 조달 규모를 훌쩍 뛰어넘는다는 것이다. 앞서 크라우드웍스는 총 세 차례 자금조달에 나서 230억원을 손에 쥐었다. 2023년 8월 스팩합병을 통해 101억원을, 같은 해 12월 신주인수권부사채(BW)를 발행해 100억원을 확보했다. 이듬해인 2024년 10월에는 제3자배정 유증을 통해 29억원을 조달한 바 있다.

제3자배정 유증을 마친 날로부터 1년도 채 지나지 않은 상황에서 크라우드웍스는 추가 유증을 결정했다. 특히 주주배정 방식이라는 점에서 기존 주주들에게 돌아가는 부담도 크다.

그럼에도 크라우드웍스가 주주들의 손을 빌리는 결정을 내린 건 장기적인 관점에서 재무 부담이 클 것이라는 판단에서다. 당초 메자닌과 금융사 차입을 고려했지만, 재무 부담과 더불어 투자자 모집이 원활하지 않을 것으로 봤다.

여기에 최근 주가가 급등하며 자금 조달에 적기를 맞았다는 점이 이번 유증 결정에 영향을 끼쳤을 것이라는 분석이 나온다. 앞서 주가는 4월3일까지만 하더라도 5000원대에 머물렀었다. 그러나 이튿날인 4일 6820원으로 급등했다. 같은 달 14일에는 주가가 1만8030원까지 치솟았고, 유증 공시 직전일인 이달 20일 1만1920원으로 거래를 마쳤다.

이번 유증이 마무리되면 크라우드웍스의 유동성에 숨통이 트일 전망이다. 올해 1분기 별도기준 현금성자산이 49억원인 반면, 단기차입금(사채 포함)은 105억원에 달한다. 매년 연구개발비로만 30억원 가량을 지출하고 있다는 점을 감안할 때 운전자금으로 활용할 현금이 넉넉지 않은 상황이었다.

유동성 악화는 계속된 적자 탓이다. 크라우드웍스는 2019년부터 올해 1분기까지 적자 기조가 이어지고 있다. 특히 2023년 12억원이었던 영업손실은 2024년 117억원으로 적자 폭이 커졌다. 특히 눈에 띄는 건 외형 감소다. 2023년 227억원에서 이듬해인 2024년 118억원으로 절반 가량 줄었다.

이는 기업들의 AI 솔루션 도입이 예상보다 저조하면서 매출 자체가 줄어든 영향이다. 크라우드웍스는 자체 AI 툴을 활용해 기업이 AI 도입 전 데이터 구축과 모델 개발 그리고 운영 등의 솔루션을 원스톱으로 제공한다. 이 외 정부지원사업인 국민내일배움카드 사업 규모가 90% 가량 축소되며 매출에 타격을 입었다.

자회사의 녹록지 않은 사정도 크라우드웍스의 부담을 키우는 요소였다. 일본 시장 개척을 위해 설립한 CWJ(일본법인)에 지난해 말 채무상환 등의 목적으로 8억원을 수혈했다. 또 다른 자회사인 에이특공대의 경우 현재 청산을 앞두고 있다. 크라우드웍스는 에이특공대에 10억원의 연대 보증을 제공하고 있었다. 약 1억원의 대여금에 대해서는 대손충당금을 설정했다.

크라우드웍스는 이번 유증으로 조달하는 자금을 활용해 중장기적 전략사업을 본격화할 계획이다. 최근 거대언어모델(LLM) 데이터 중심의 사업 재편을 예고했다는 점에서 기업 맞춤형 LLM 솔루션 제공에 집중할 것으로 보인다. 이 외 의료진 대상의 LLM 서비스도 추진 중이다.

딜사이트는 대규모 유증에 나선 이유와 구체적 수익성 개선 계획에 대해 문의하고자 크라우드웍스 측에 연락을 시도했지만 답변을 듣지 못했다. 크라우드웍스측은 유상증자 기간 대외적 커뮤니케이션에 조심스럽다는 입장을 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지