Home

Home

[딜사이트 송한석 기자] HD현대미포가 4년 만에 흑자전환을 성공한 가운데 이경섭 HD현대미포 CFO(최고재무책임자)의 역할이 막중했다는 분석이 나온다. HD현대중공업에서 원가담당 업무를 맡았던 그가 HD현대미포로 온 1년 동안 HD현대미포의 원가 효율성이 크게 상승했기 때문이다. 공정 개선의 영향으로 HD현대미포가 지난해 저가 수주선을 다 털어내 올해 수익성이 더 높아질 수 있을 전망도 나온다.

HD현대미포는 지난해 4년 만에 흑자전환에 성공했다. 적자였던 지난 3년(2021년~2023)간 영업손실은 ▲2173억원 ▲1091억원 ▲1529억원 등 총 4793억원에 달했다. 하지만 2024년은 조선업 호황에 발맞춰 885억원의 영업이익을 냈다.

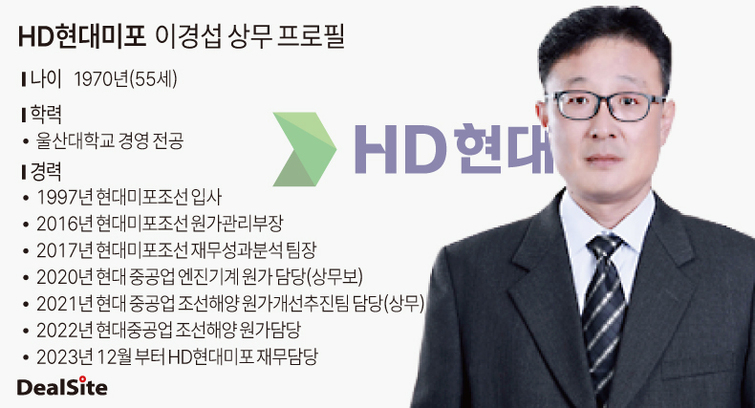

눈길이 가는 부분은 HD현대중공업이 이경섭 상무를 HD현대미포의 새 CFO로 선임한지 1년 만에 이런 성과를 거뒀다는 점이다. 1970년생인 그는 울산대를 졸업한 뒤 1997년 HD현대미포 원가관리부에 입사했고, 이후 원가회계부 부서장을 역임하다 2018년 HD현대중공업으로 이동했다. 이 상무는 2019년에 상무로 승진했고 조선성과분석팀장, 엔진기계사업부 담당임원 등을 역임했다. HD현대중공업에서의 주요 업무는 엔진기계, 특수선 등 조선해양 원가 담당이었다.

이 상무가 HD현대중공업에서 원가 관리를 맡은 뒤 원가율(매출원가+판매관리비/매출액)은 ▲2021년 109.6% ▲2022년 103.2% ▲2023년 98.5%로 우하향했다. 이런 성과를 바탕으로 HD현대미포의 원가 개선이라는 임무를 가지고 CFO라는 중책을 맡은 것으로 풀이된다.

실제 2023년 HD현대미포의 매출원가만 봐도 매출액보다 높아 매출총이익이 307억원의 손실을 기록했다. 지난해는 영업흑자를 낸 점을 고려하면 이경섭 상무가 원가 관리에 성공했을 것이란 분석이다. 이는 공정 및 생산성 개선과 건조량 증가로 저수익선을 털어내려는 노력이 들어갔을 것이라는 예측이다. 인력 및 공정 운영에 따른 생산효율성 개선으로 연간 건조척수가 증가한 것으로 보인다. 여기에 원자재 가격 하락의 영향도 있었다.

이런 가운데 지난해 예상치를 크게 웃도는 수주로 HD현대미포는 2027년 인도 슬롯을 대부분 채운 것으로 알려졌다. 올해도 33억달러의 수주가 전망되며 향후 2.5년 이상의 매출 기준 수주잔고도 가능할 것으로 예상된다. 이미 지난 10일 5383억원 규모의 LNG 벙커링선으로 마수걸이 수주를 달성하기도 했다.

증권업계에서는 올해 하반기부터 수익성이 개선될 것이라는 전망이 나온다. 저수익선이 상반기에 대부분 매출로 반영돼 하반기에는 지난해 수주에 성공한 고부가가치선 중심으로 매출이 잡힐 예정이기 때문이다.

강경태 한국투자증권 연구원은 "상대적으로 낮은 선가에 시리즈로 수주한 호선들은 2025년말까지 차례대로 인도되는데, 공정상 대부분 상반기 안에 매출로 반영된다"며 "2025년 매출액의 40%가 2024년에 수주한 고선가 호선으로 만들어지고 시점상 하반기에 집중된다"고 평가했다.

HD현대미포 관계자는 "주력 선종인 PC선의 선가 회복과 상대적으로 대형사 대비 건조 기간이 짧은 영향으로 수익성이 빠르게 개선되고 있다"며 "향후에도 LNG 벙커링선 등 친환경 고부가가치 선박을 중심으로 시장 변화에 신속히 대응해 나갈 계획"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지