Home

Home

[딜사이트 최유라 기자] 한국기업평가(한기평)가 MBK파트너스·영풍과 경영권 분쟁 중인 고려아연을 신용등급 '부정적 검토' 대상에 올렸다. 2조5000억원 규모의 유상증자를 발표했다가 철회하면서 자기주식 취득에 따른 대규모 자금유출 부담을 떠안게 됐다는 이유에서다.

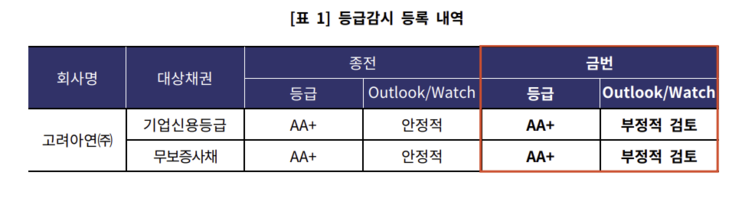

한기평은 고려아연의 기업신용등급(ICR), 무보증사채 신용등급을 'AA+'로 유지하지만, '부정적 검토(Negative Review)' 대상에 등록한다고 20일 밝혔다. '부정적 검토'는 등급에 부정적인 효과를 미치는 요인의 발생 가능성이 예상되는 경우를 일컫는다.

한기평이 고려아연을 '부정적 검토' 대상으로 올린 이유는 유상증자 철회와 무관치 않다. 고려아연은 10월 30일 유상증자 계획을 발표했으나 금융감독원으로부터 정정신고서 제출을 요구 받은 후, 이달 13일 유증 계획을 전면 철회했다. 고려아연이 자사주 공개매수 후 얼마 지나지 않아 유증 계획을 발표하면서 개인 및 기관 투자가의 거센 비판이 일었기 때문이다.

고려아연이 결국 유증 계획을 철회한 가운데 문제는 자사주 공개매수 과정에서 발생한 1조8000억원의 자금 유출이 고스란히 재무부담으로 전가된 점이다. 한기평에 따르면 고려아연의 순차입금 규모는 9월말 3170억원에서 향후 1조9800억원까지 확대될 것으로 전망된다.

신은섭 한기평 선임연구원은 "유상증자 계획이 철회되면서 자사주 취득 과정에서 유출된 대규모 자금이 단기간 내 재무부담으로 작용할 전망"이라며 "향후 자사주 취득에 따른 재무부담을 상당 부분 경감시킬 수 있는 실효성 있는 대안이 제시되고 원활한 이행이 이루어지지 못할 경우 신용등급 하향 가능성이 높다"고 지적했다.

그는 이어 "기존 보유하고 있던 ㈜한화 주식 전량을 한화에너지에 1519억원에 매각하는 등 재무부담을 경감시키는 방안을 강구하고 있으나 자사주 취득 자금 규모를 감안하면 경감 수준이 미미하다"고 진단했다.

고려아연과 MBK파트너스·영풍간 경영권 분쟁으로 지배구조 관련 불확실성이 장기화할 경우 사업안정성도 약화할 수 있다는 의견도 나왔다. 신 선임연구원은 "현 경영진은 신재생에너지 및 수소사업, 이차전지 소재사업, 자원순환사업을 주축으로 한 미래사업을 위해 본격적인 사업 확장을 추진하고 있다"면서 "다만 신사업 및 투자계획 등 중요한 경영 의사결정 과정이 지배구조 변화 여부에 따라 변경될 가능성이 상존하고 있어 중·장기 사업 및 투자 방향성에 대해서도 모니터링해 신용도에 반영할 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지