Home

Home

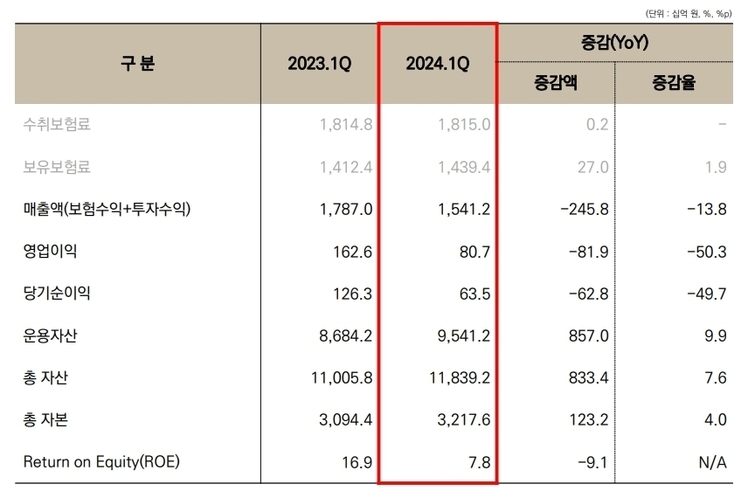

[딜사이트 차화영 기자] 코리안리재보험의 올해 1분기 보험손익이 1년 전과 비교해 절반가량 줄어든 것으로 집계됐다. 보험수익과 재보험수익이 모두 줄어든 탓이다. 특히 지난해 1분기 때와 비교해 대형사고가 감소하면서 재보험수익이 크게 줄었다는 분석이 나온다.

투자손익도 부동산 PF(프로젝트파이낸싱) 대출 관련 대손충당금 추가 적립 등 영향으로 전년동기 대비 절반 넘게 줄어들면서 순이익은 반토막 났다. 수재보험료는 지난해와 비슷한 수준을 유지했다.

22일 금융권에 따르면 1분기 코리안리의 별도 기준 순이익은 635억원으로 전년동기대비 49.7% 감소했다. 해외법인 실적을 제외한 수치다. 보험손익은 같은 기간 981억원에서 498억원으로 49.2% 줄었고 투자손익은 643억원에서 309억원으로 51.9% 감소했다.

보험손익이 감소한 데에는 재보험수익이 큰 폭으로 줄어든 영향이 컸다. 지난해 1분기에 튀르키예 지진, 한국타이어 화재 등 굵직한 대형사고가 발생했던 것과 비교해 대형사고 발생이 감소해 재보험수익이 줄었다는 게 코리안리 측 설명이다.

코리안리는 보험영업실적을 크게 보험부문과 재보험부문으로 나눈다. 올해 1분기 보험수익은 1조1555억원으로 전년동기대비 8.2% 줄었고 재보험수익은 2264억원에서 1060억원으로 53.1% 감소했다.

국내 유일의 토종 재보험사인 코리안리는 원수보험사의 보험계약 일부 또는 전부를 인수(수재)하고 담보를 제공하기도 하지만 인수한 보험에서 사고가 발생해 보험금을 지급해야 할 때의 부담을 줄이기 위해 다른 재보험사에 인수한 계약 일부에 대한 재재보험을 들기도 한다.

코리안리 입장에서 원수보험사 등으로부터 보험위험을 인수하는 계약 관련 수익은 보험수익이 되고 재재보험 계약과 관련한 수익은 재보험수익이 된다. 재재보험 계약의 경우 코리안리가 다른 재보험사에 보험료를 지급하는 셈인데 대형사고가 감소하면 그만큼 받을 수 있는 보험금도 줄어들게 된다.

이탈리아에서 발생한 자연재해 관련 사고액이 증가한 점과 지난해 3분기부터 금융당국의 가이드라인에 따라 실손보험 손해율 등의 계리적 가정이 바뀌면서 가계성 보험(장기손해보험, 생명보험 등) 중심으로 수익성이 악화한 점도 보험손익에 부담으로 작용했다.

코리안리가 집계한 합산비율을 보면 장기손해보험 합산비율은 지난해 1분기 79.4%에서 올해 1분기 93.7%로 상승했다. 생명보험 합산비율은 올해 1분기 117.8%로 100%를 넘었다. 합산비율은 순보험비용(보험비용-재보험수익)에서 순보험수익(보험수익-재보험비용)을 나눈 값으로 100%를 넘으면 손실이 났다는 뜻이다.

투자손익은 올해 1분기 309억원으로 전년동기대비 51.9% 감소했다. 부동산 PF 대출 대손충당금으로 103억원을 추가로 쌓은 점 등이 영향을 미쳤다는 분석이다. 전년동기대비 대체투자 자산 수익률 등이 악화하면서 운용자산 수익률은 4.5%에서 3.0%로 1.5%포인트 낮아졌다.

수재보험료는 1조8150억원으로 지난해 1분기와 비슷한 수준을 유지했다. 지난해 말 기준 코리안리의 수재보험료 비중은 해외수재(32%), 국내 기업성(27%), 장기보험(17%), 생명보험(11%), 공동재보험(9%), 자동차보험(4%) 등이다.

코리안리 관계자는 "전년 동기 대비 대형사고 발생 감소로 재보험금수익이 감소해 보험 매출이 줄었다"며 "수취보험료의 총량 자체는 전년 동기와 유사한 수준으로 특이 사항은 없다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지