Home

Home

[딜사이트 김현진 기자] 나이스신용평가는 주요 건설회사의 부동산PF(프로젝트 파이낸싱) 우발채무 규모가 보유 현금유동성 대비 상당한 수준이라고 평가했다. 다만 PF 우발채무에 대한 실질적인 위험 수준과 대응여력 등을 고려하면 우려할 만한 수준은 아니라고 분석했다.

나이스신용평가는 21일 열린 '건설회사 부동산 PF우발채무 리스크 범위 비교분석' 세미나를 통해 주요 부동산PF 신용공여 유형을 살펴보고 주요 건설회사의 PF 현황을 비교·분석해 회사별 신용 위험을 예측했다.

홍세진 나이스신용평가 수석연구원은 "분양사업 관련 우발채무 PF 시장의 이슈가 지속하고 있다"며 "PF 특성과 신용공여 유형에 대한 명확한 이해 및 회사별 PF 우발채무 내역에 대한 면밀한 파악이 수반돼야 건설회사에 대한 정확한 평가가 가능하다"고 말했다.

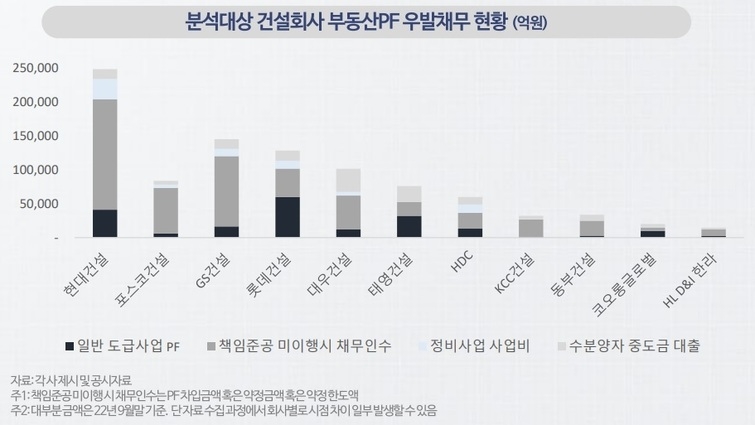

나신평은 자사의 회사채 혹은 기업어음(CP) 유효등급을 보유한 11개 건설사를 대상으로 PF 우발채무 규모와 위험도에 따른 우발채무 규모를 산정했다. 대상에 포함된 건설사는 ▲현대건설 ▲포스코건설 ▲GS건설 ▲롯데건설 ▲대우건설 ▲태영건설 ▲HDC현대산업개발 ▲KCC건설 ▲동부건설 ▲코오롱글로벌 ▲HL디앤아이한라 등이다. 이들 건설사의 PF 우발채무 총액은 95조원으로 보유 현금유동성(12조원)을 크게 상회했다.

PF 우발채무는 신용공여 유형에 따라 위험도가 다르다. 건설사 PF 신용공여 유형은 연대보증과 채무인수, 자금보충, 책임준공 등 4가지로 분류한다. 이중 연대보증과 채무인수, 자금보충의 경우 차주가 PF 차입금을 상환하지 못할 경우 신용보강을 제공한 건설사가 PF 상환의무를 지게 되는 직접적인 보증에 속한다. 유사시 건설사 재무부담으로 이어져 위험성이 높은 우발채무로 구분한다.

반면 책임준공 미이행 시 채무인수는 준공 시 채무인수 의무가 소멸한다. 준공 의무를 강제화하기 위한 조건으로 부동산 PF에 대한 직접적 보증이라 보기 어렵고 위험도도 상대적으로 낮다.

11개 건설사 PF 우발채무 총액(95조원) 가운데 위험성이 높다고 판단하는 요주의 우발채무는 20조원으로 줄어든다.

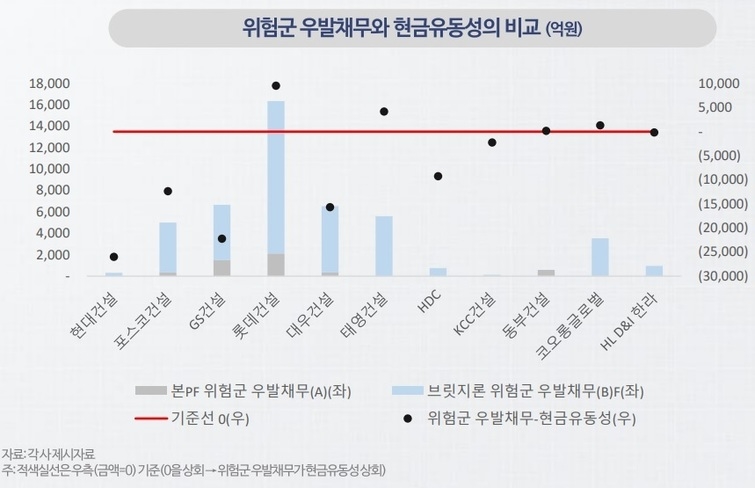

요주의 우발채무 모두가 부실 위험이 있다고 보긴 어렵다. 분양시장이 좋은 본PF와 브릿지론 중에서도 미분양 가능성이 낮은 사업장은 부실화 위험이 낮다. 이에 미분양 리스크가 높을 것으로 추정되는 지역 브릿지론과 분양률 70% 이하의 본PF만 따로 분류한 위험군 우발채무는 5조원으로 집계됐다.

건설사 중에서도 롯데건설과 태영건설이 보유한 위험군 우발채무가 현금유동성을 크게 상회하는 것으로 나타났다. 먼저 롯데건설이 보유한 위험군 우발채무 규모는 1조6000억원(본PF 2100억원·브릿지론 1조4000억원)이다. 반면 현금유동성은 6800억원으로 위험군 우발채무가 현금유동성보다 9500억원가량 많다.

태영건설의 위험군 우발채무와 현금유동성 규모는 각각 5600억원, 1400억원으로 차액은 4200억원 수준이다.

다만 롯데건설과 태영건설이 유동성 확보에 대한 노력을 진행하고 있어 단기 유동성 위험은 완화됐다고 평가했다. 홍 수석연구원은 "롯데건설은 메리츠금융그룹과 맺은 투자협약을 통해 위험군 우발채무 1조6000억원 가운데 8000억원에 대한 만기가 2024년 이후로 변경됐다"며 "태영건설도 관계사 차입 등을 통해 현금유동성을 확보하고 있어 단기간에 유동성 위험이 확대될 가능성은 낮다"고 평가했다.

다만 부동산 경기 침체가 장기화할 경우 위험군 우발채무 외에도 부실화 위험이 확대할 가능성이 있다고 전망했다. 홍 수석연구원은 "미분양 위험 지역 확대 및 미입주 위험 증가 등으로 현재 5조원인 위험군 우발채무 규모가 요주의 우발채무 규모인 20조원까지 증가할 수 있다"며 "신규 착공 현장에서 분양률이 낮을 경우 우발채무 위험도가 낮은 책임준공 유형에서도 공사대금 미회수에 따른 운전자금 부담이 발생할 수 있다"

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지