Home

Home

[딜사이트 김진배 기자] 베어링PEA 이탈로 'PI첨단소재 매각딜'이 원점으로 돌아간 상황에서, 글랜우드PE는 적격 인수후보에 올랐던 이전 입찰자들에 희망을 걸고 있다. 다만 유력 후보군으로 꼽혔던 롯데케미칼과 KCC글라스는 그간 내외부적 상황 급변으로 사실상 인수를 고려하기 어려워진 상태다. 회사 주가마저 급락한 현 시점에 새로운 원매자를 찾기란 더욱 쉽지 않아졌단 분석이 나온다.

19일 투자은행(IB) 업계에 따르면 최근 PI첨단소재 최대주주인 글랜우드PE는 지난 4월 매각 인수적격 후보로 지정된 롯데케미탈, KCC글라스 등을 상대로 인수 의사타진을 하고 있다. 당시 예비입찰에는 한화솔루션, 일진머티리얼즈 등 10여곳이 참여했고 글랜우드는 이중 롯데케미칼, KCC글라스를 포함해 독일 솔베이, 프랑스 알키마, PEF 운용사인 베어링PEA 등 5곳을 적격후보로 추렸다.

업계에선 인수적격 후보들이 처음 출사표를 던진 지난 4월 대비 현재 상황이 많이 변했다는 점에 주목하고 있다. 약 8개월 동안 각 인수후보 내부적으로도 다양한 변수들이 발생한 만큼, 예전과 같은 강한 인수의지는 없을 것으로 판단하는 분위기다. 특히 베어링PEA가 제시했던 금액(1조 2750억원) 수준은 기대하기 어렵다는 의견이 지배적이다.

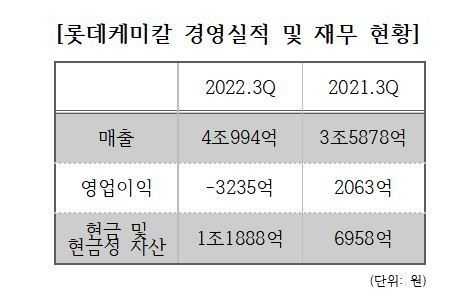

롯데케미칼은 PI첨단소재 우협에서 떨어진 뒤 빠르게 새로운 인수대상을 물색했다. 이 결과 국내 2위 동박 생산업체인 일진머티리얼즈를 인수했다. 총 2조7000억원을 투입해 허재명 사장 보유지분 53.3% 및 경영권을 샀다. 당시 일각에선 지분가치(약 1조3000억원)에 비해 과도한 비용을 쓰는 것 아니냐는 우려도 나왔지만 2차전지 소재기업으로 탈바꿈하기 위해 과감한 투자를 결정했다.

재무여력이 뛰어난 롯데케미칼도 수조원에 달하는 자금투입은 부담으로 작용했다. 3분기 들어 3235억원 규모 영업적자가 발생하자 유동성 문제는 수면위로 떠올랐다. 현금 창출력이 떨어진 상황에서 지난 10월 그룹계열사인 롯데건설을 지원하기 위한 목적으로 대여한 5000억원은 부담을 가중시켰다. 4분기 대규모 영업적자가 예상되자 인수자금을 충당하기 위해 유상증자에 돌입한 상황이다. 부족분은 은행권 대여를 고심하고 있다.

한 IB업계 관계자는 "롯데케미칼은 이미 원하는 매물을 인수했기 때문에 PI첨단소재에 다시 눈길을 보낼 가능성이 적다"며 "현재 자금여력도 예년 같지 않은 상황이기 때문에 당분간 대형 M&A에 나서기는 어려울 것"이라고 설명했다.

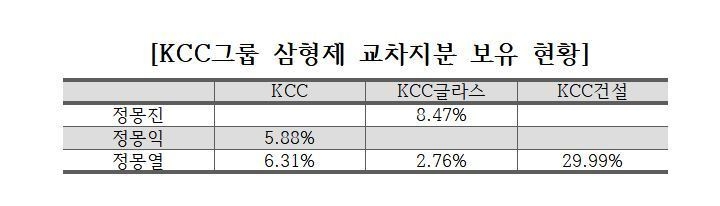

또 다른 적격 인수후보인 KCC글라스의 경우도 상황은 다르지 않다. 정몽익 KCC글라스 회장이 최근 KCC 지분을 처분하며 계열분리 신호탄을 쏜 만큼, M&A에 전사적 역량을 기울이기 어렵다는 분석에서다. 정 회장은 KCC 보유지분 2.58%(23만주)를 매각하며 지분율을 5.88%(52만2245주)로 낮췄다. 상장사 '특수관계인 주식 보유비중 3% 미만'을 달성키 위한 본격적인 행보에 나선 것이다.

현재 업계 전문가들은 '정몽진 KCC 회장이 보유한 KCC글라스 지분 8.47%(약 535억원)와 정몽익 회장이 보유한 KCC 지분을 '스왑(교환)'할 가능성에 무게를 두고 있다. 이 경우 법적 계열분리 요건을 어느 정도 충족시킬 수 있다는 설명이다. KCC글라스가 기업가치 상승을 위해 단기간 대형 M&A에 나설 가능성을 일축하는 셈이다.

롯데와 KCC를 제외한 적격 인수후보들은 외국 회사들이다. 세계 경기가 침체되면서 글로벌 기업들부터 투자를 보수적으로 전환하고 자금줄 관리에 들어갔다는 점을 감안하면, 파격적인 가격조정 등의 메리트가 없을 경우 다시 협상테이블로 끌어내기가 쉽지 않다는 게 시장의 분석이다.

상황이 이렇다 보니, 글랜우드PE는 결국 새로운 원매자 물색에 나서야 할 것으로 보인다. 다만 금리상승기에 인수금융을 통한 자금조달이 어려운 상황에서 베어링PEA와 계약했던 금액(약 1조2750억원) 수준을 지불할 인수자를 찾는 것은 사실상 어려워진 상태다. 국내 전략적투자자(SI) 보다는 자체 자금력이 있는 해외 PEF와 접촉하는 것이 딜성사 가능성을 높일 수 있는 대안으로 꼽힌다.

한 PEF 업계 관계자는 "롯데케미칼, KCC글라스가 각자의 이유로 더 이상 PI첨단소재를 인수할 유인이 사라진 상황에서 글랜우드PE가 기대할 수 있는 곳은 매우 제한적일 수 밖에 없다"며 "중장기 투자를 할 수 있는 해외 PEF들이 여전히 관심을 나타낼 수는 있겠지만, 밸류에이션 조정에 대한 부분은 분명히 제기될 수밖에 없을 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지